Le elezioni politiche portano tradizionalmente una crescente incertezza sui mercati: come affrontare la volatilità?

Le elezioni politiche italiane sono al centro del dibattito pubblico da mesi: domenica 25 settembre i cittadini saranno chiamati ad eleggere chi dovrà condurre l’Italia attraverso un periodo storico particolarmente complesso, proseguendo il lavoro dell’uscente governo Draghi.

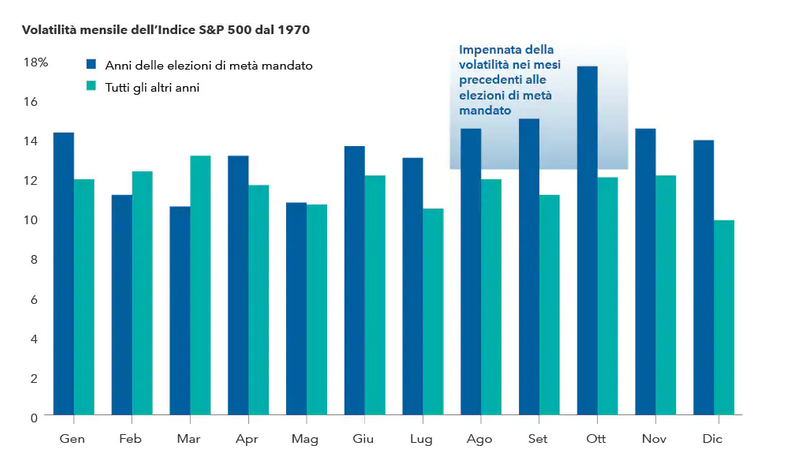

I mercati si domandano quale forza politica andrà al governo, quali saranno le azioni che intraprenderanno i nuovi ministri e come questi affronteranno concretamente le difficili scelte economiche. Le elezioni politiche portano tradizionalmente una crescente incertezza sui mercati, come dimostra lo studio “Stock Market Volatility And Presidential Election Uncertainty: Evidence From Political Futures Markets” di David R. Bowes, della Southeastern Louisiana University, USA.

La ricerca illustra come, in corrispondenza di ogni elezione presidenziale Usa tra il 1992 e il 2012, la volatilità sui mercati finanziari abbia subito una brusca accelerata (guardando la performance dell’indice S&P500). Questo perché, se i candidati hanno posizioni contrastanti per quanto riguarda la fiscalità, le azioni mirate alla creazione di posti di lavoro, gli stipendi e le riforme chiave, gli operatori finanziari si trovano di fronte a ipotetici scenari divergenti, quindi l’incertezza sul futuro economico rende più difficile adattare i prezzi di Borsa alle previsioni. Maggiore è l’incertezza sul possibile governo vincente, maggiore sarà la volatilità determinata dalle elezioni.

Come gestire i propri risparmi nonostante la volatilità?

Per fronteggiare al meglio la volatilità dei mercati finanziari, Gimme5, soluzione digitale che permette di accantonare piccole somme attraverso smartphone e investirle in fondi comuni, illustra una serie di regole di investimento fondamentali:

1. Fissare il proprio obiettivo di investimento

L’obiettivo per cui si intende investire può essere diverso (un viaggio, l’auto nuova, l’università dei figli…), ma definirlo in modo chiaro e preciso aumenta la propensione al risparmio e quasi raddoppia l’effettiva probabilità di raggiungerlo, come dimostra la ricerca “There’s an App for That: Goal-Setting and Saving in the FinTech Era” condotta da University of Melbourne e Georgetown University in collaborazione con Gimme5.

2. Definire il giusto orizzonte temporale

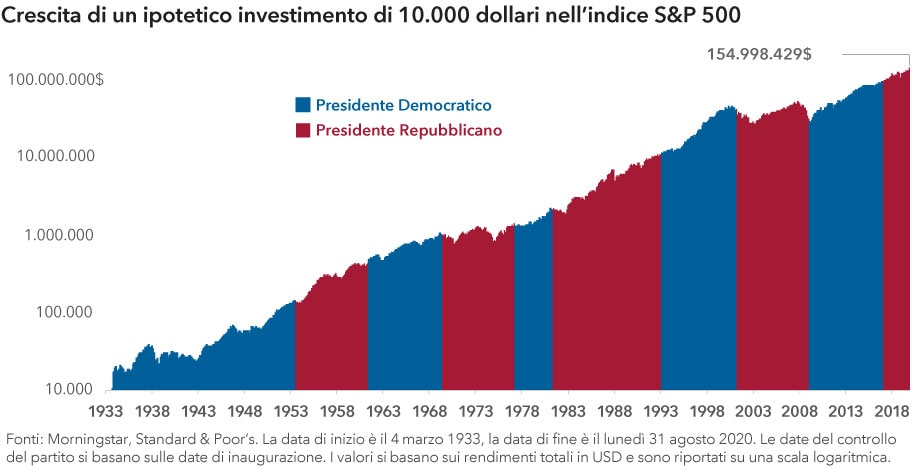

È necessario fissare un limite di tempo entro il quale si vuole raggiungere il proprio obiettivo e scegliere un investimento coerente con questo orizzonte temporale: all’aumentare del tempo a disposizione è possibile aumentare il livello di rischio. Analizzando l’andamento storico dei mercati, emerge come nel lungo periodo questi abbiano sempre mostrato una tendenza in crescita.

Rispetto alle elezioni, alcuni studi dimostrano come, indipendentemente dal partito vincitore, nel lungo periodo il mercato americano (S&P 500) sia comunque cresciuto.Dunque, assumere un orizzonte temporale di medio-lungo periodo permette di tollerare meglio gli alti e bassi del mercato, ottenendo ritorni potenziali più elevati.

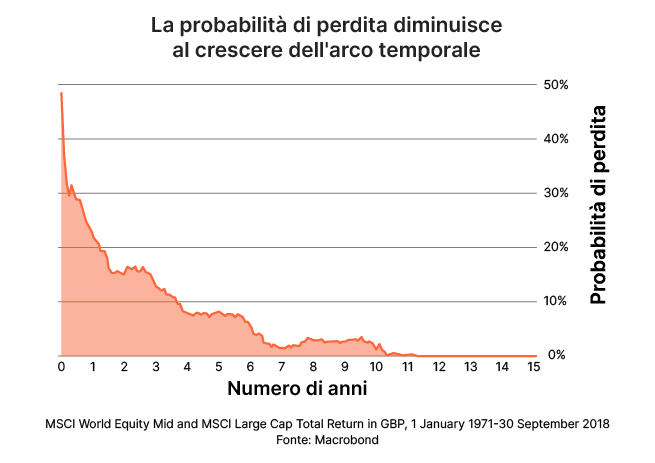

Il grafico sopra mostra come, più gli orizzonti temporali si allungano, più diminuiscono le probabilità di perdita sul mercato azionario: su un orizzonte temporale di 10 anni, la probabilità di perdita è del 4%, mentre su 15 anni scende praticamente a zero.

3. Controllare l’emotività

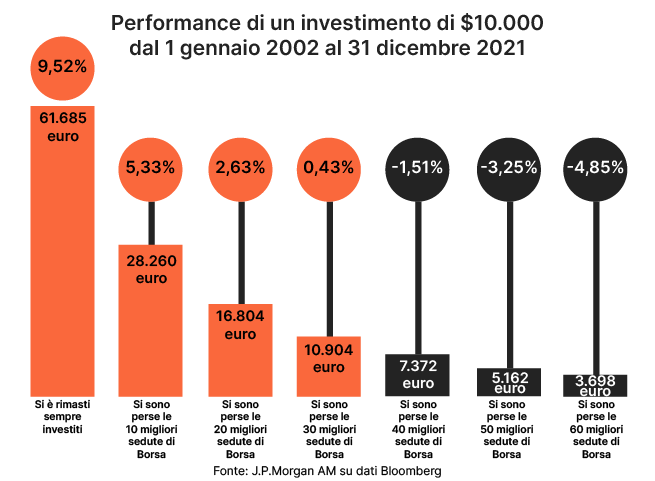

Quando si assiste a una caduta dei mercati, è fondamentale rimanere fedeli al proprio obiettivo di investimento, senza farsi prendere dal panico e tenendo presente il fatto che uscire dal mercato in un momento di ribasso rappresenta un modo sicuro per congelare la perdita e perdere la maggior parte dei possibili guadagni.

Il grafico è tratto da uno studio di JP Morgan, secondo cui perdere i 10, 20 o 30 migliori giorni del mercato riduce sensibilmente i guadagni. Supponendo di aver investito 19 anni fa $10.000 sul mercato azionario americano e di essere sempre rimasti investiti, si sarebbe guadagnato il doppio rispetto all’ipotesi di aver perso anche soltanto i 10 migliori giorni di Borsa.

4. Mantenere la costanza

Investire con costanza ogni mese è una tecnica che presenta numerosi vantaggi, soprattutto nelle fasi di discesa del mercato: nessuno può prevedere con certezza quale sarà il movimento dei mercati nel breve periodo, pertanto frazionare l’investimento consente di limitare il rischio di investire troppo quando i prezzi possono ancora scendere.

Ad esempio, gli investitori che avevano un piano di accumulo attivo alla vigilia dello scoppio della pandemia, hanno continuato ad acquistare anche in un momento in cui l’emotività glielo avrebbe impedito, aumentando le prospettive di guadagno quando i prezzi sono tornati a salirei.

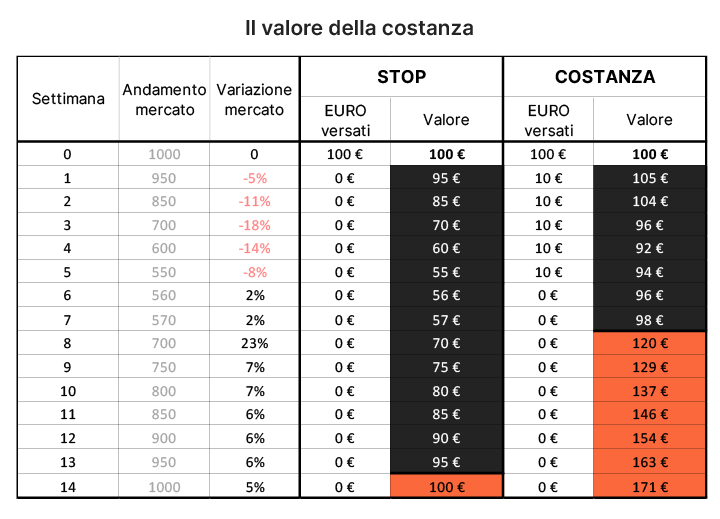

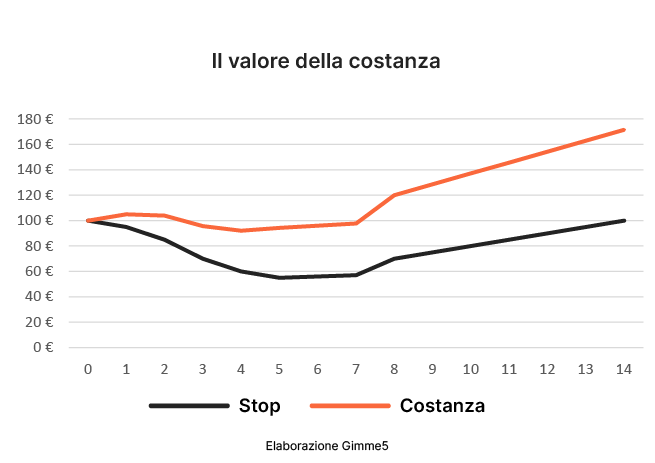

Si confrontano due diversi approcci:

- Ipotesi 1: si investono €100 in un mercato che ne vale 1000 alla settimana 0, ma, a causa di uno shock, il mercato inizia a scendere e si decide di non aggiungere altro denaro.

- Ipotesi 2: si tiene a freno l’emotività e si aggiungono €10 ogni settimana, nonostante il mercato continui a scendere. Alla quinta settimana, il mercato è sceso del 45% dai livelli iniziali e il valore dell’investimento è arrivato a 94,28 euro.

A partire dalla sesta settimana il mercato inizia la ripresa e alla 14esima torna ai livelli iniziali (1000): ecco che nell’ipotesi 2 si ottiene un profitto, mentre nell’ipotesi 1 si torna semplicemente al punto di partenza.

La discesa dei mercati può essere quindi vista come un’opportunità per comprare a sconto: quando i mercati scendono i titoli diventano più economici e, acquistandoli in questo momento, si ottiene un potenziale di risalita maggiore.

Il rischio può essere ripagato dalla successiva ripresa di valore degli indici, basti pensare che l’S&P 500, ha perso in media il 14,2% almeno una volta l’anno tra il 1980 e il 2015, ma, nonostante ciò, ha chiuso in positivo 27 anni su 36 (il 75% delle volte).

5. Diversificare sempre

La diversificazione è una regola fondamentale, sempre valida: per non investire tutto il capitale in un singolo strumento finanziario, una soluzione semplice è rappresentata dai fondi comuni, che contengono centinaia di titoli, tra azioni e obbligazioni e consentono un’utile ripartizione del rischio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green