Oro, di nuovo ai massimi storici. Ottimismo nel medio-lungo termine

Da inizio anno, l’oro ha registrato una performance stellare e, a maggior ragione, se questa viene espressa in termini di valute legate alle materie prime, con il cambio XAU-NOK (oro in corone norvegesi per oncia) come top performer.

Dopo il ritracciamento del metallo prezioso a febbraio, il crollo della Silicon Valley Bank (SVB) all’inizio di marzo ha provocato una ripresa della volatilità del mercato, dando il via a un forte rimbalzo dell’oro. Sebbene sia improbabile che i recenti fallimenti bancari portino a una crisi bancaria sistemica di dimensioni paragonabili alla crisi finanziaria globale, ci aspettiamo che nei prossimi mesi emergano altre crepe nel sistema finanziario, dato l’attuale grado di restringimento delle condizioni finanziarie. A nostro avviso, ciò indica un continuo supporto per l’oro, che solitamente ha registrato forti rialzi all’inizio di episodi di difficoltà finanziaria o di elevata incertezza geopolitica.

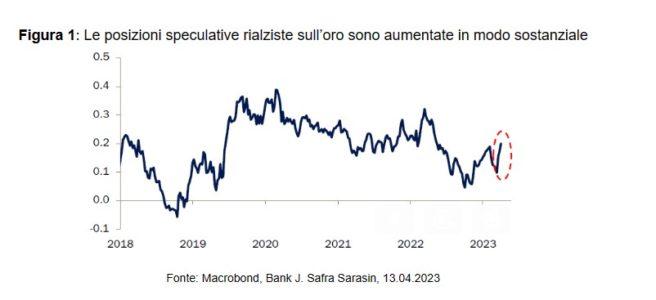

Dato il repentino rally, sembra probabile un certo consolidamento nel breve termine. Le posizioni speculative nette sono aumentate in modo sostanziale nelle ultime settimane, rendendo piuttosto improbabile un ulteriore rialzo di simile entità (Figura 1). Inoltre, i prezzi delle opzioni call sull’oro sono aumentati notevolmente rispetto ai prezzi delle opzioni put. Notiamo anche il rischio di un ritracciamento quando il recente rimbalzo dei prezzi dell’energia (sulla scia di una minore produzione da parte dell’OPEC) si tradurrà in un dato sull’inflazione complessiva superiore alle attese, che agirà come un temporaneo ostacolo per l’oro mediante il canale dei rendimenti.

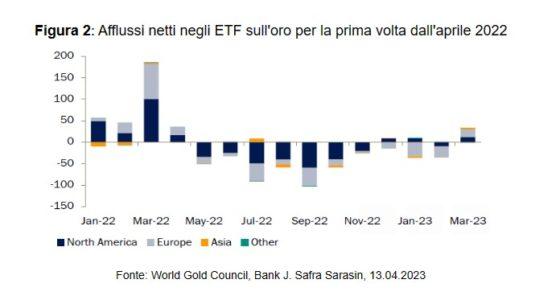

Nel medio e lungo termine, tuttavia, rimaniamo positivi sull’oro. Gli ultimi dati del World Gold Council (WGC) sui flussi dei fondi negoziati in borsa (ETF) a livello globale rivelano che la narrativa è finalmente cambiata per l’oro. Per la prima volta in 12 mesi, a marzo gli ETF sull’oro hanno registrato afflussi netti in tutti i continenti (Figura 2). Con circa 18 tonnellate, gli ETF europei hanno registrato i maggiori afflussi, seguiti da quelli statunitensi. A nostro avviso, è improbabile che il metallo perda la sua attrattiva di bene rifugio finché l’economia globale rimane fragile.

In precedenza, abbiamo sostenuto che la domanda delle banche centrali dei mercati emergenti è destinata a rimanere forte. Ciò è confermato dai dati del WGC sulle riserve auree delle banche centrali rilasciati di recente. Continuiamo a considerare questi acquisti istituzionali come parte di un più ampio sforzo per sostituire le riserve in dollari con l’oro. La Turchia e la Cina hanno addirittura accelerato il ritmo degli acquisti. Di conseguenza, riteniamo che gli acquisti opportunistici delle banche centrali dovrebbero continuare a fungere da supporto per il prezzo dell’oro.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green