Crescita economica: ottime premesse

A livello globale sembra che l’economia stia rimbalzando più velocemente del previsto. Nell’ultimo Economic Outlook, l’Ocse ha stimato la crescita globale per il 2021 al 5,6%, ben un punto percentuale in più della previsione che aveva fatto a dicembre. Come sappiamo, raramente queste stime si rivelano precise, ma una correzione in positivo così significativa ben rappresenta l’ottimismo che si sta diffondendo grazie ai progressi della campagna vaccinale e alle politiche fiscali dei governi.

Le vaccinazioni stanno, infatti, procedendo velocemente in alcune delle principali economie: negli Stati Uniti e nel Regno Unito la totalità della popolazione coinvolta nella campagna riceverà la prima dose entro il primo semestre di quest’anno. In Europa siamo più indietro e il target di vaccinazione sarà probabilmente raggiunto tra l’estate e l’autunno. Per quanto riguarda la politica fiscale, il piano di aiuti del Presidente Biden ha generato euforia sui mercati globali: il Senato degli Stati Uniti ha approvato un disegno di legge di stimolo economico da 1.900 miliardi di dollari – una cifra paragonabile all’intero Pil italiano. Il piano finale include 400 miliardi dollari che saranno impiegati in pagamenti una tantum da 1.400$ destinati alla maggior parte degli americani, $300 a settimana in sussidi estesi per i 9,5 milioni di persone disoccupate e $350 miliardi in aiuti ai governi degli Stati ed enti locali che hanno subito un enorme colpo nei loro bilanci. L’Ocse ha stimato che questa misura potrà determinare un aumento del 3% del Pil americano per quest’anno.

Quale impatto può avere sugli investimenti?

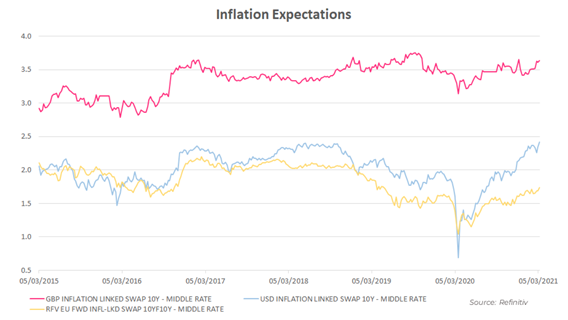

La crescita ci permette di guardare con fiducia alle prospettive azionarie nel medio e breve termine. Non mancano, tuttavia, alcune controindicazioni. Negli ultimi sei mesi abbiamo visto un incremento delle aspettative di inflazione (come si può apprezzare dal grafico), a cui è seguito anche un apprezzamento dei tassi di interesse, soprattutto negli Stati Uniti dove il decennale ha toccato la soglia dell’1,6%. Si tratta dunque di capire se la crescita degli utili societari guidata dalla ripresa economica compenserà l’effetto dell’aumento dei tassi di interesse sulle valutazioni societarie.

Pur monitorando con attenzione queste dinamiche, non pensiamo che rappresentino un reale fattore di rischio nel breve termine. La Fed ha dichiarato di essere pronta a continuare a supportare l’economia anche a costo di un’inflazione più alta. In questo contesto di aumento dei prezzi, caratterizzato dalla crescita economica, il momento del rialzo dei tassi, atteso dai mercati, si è avvicinato, ma rimane comunque previsto nel 2023 e sarà subordinato alla ripresa economica, fattore dall’impatto positivo sugli asset rischiosi.

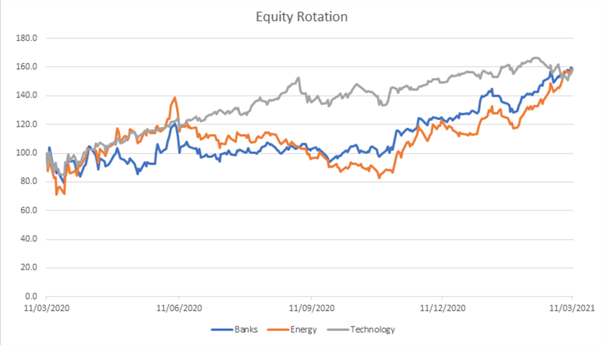

Per quanto riguarda l’azionario, nell’ultimo mese abbiamo visto i settori ciclici sovraperformare la componente growth di circa il 12%. Le azioni di settori come quello industriale, finanziario ed energetico sono cresciute da inizio anno rispettivamente del 5, 15 e 39% con una crescita di 19 punti, solo nell’ultimo, mese per gli energetici. Mentre le azioni tecnologiche, e di settori difensivi come utilities e beni di consumo non discrezionali, hanno vacillato. Ricordiamo che questi settori, che hanno guidato le performance nel 2020, sono in territorio negativo da inizio anno. Il grafico evidenzia bene la rotazione della performance dei settori ciclici che avevano maggiormente pagato l’incertezza legata alla pandemia. Attraverso un rally registrato negli ultimi mesi hanno eguagliato la performance dei titoli tecnologici negli ultimi 12 mesi.

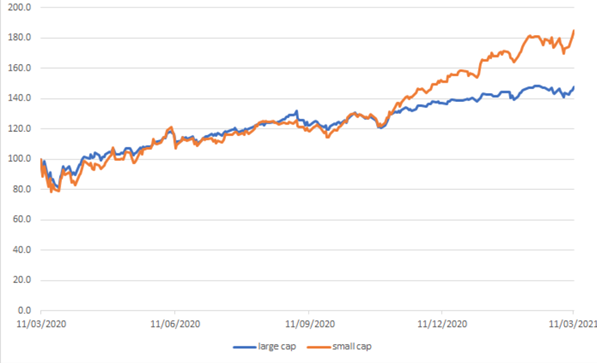

La rotazione si può notare anche nella sovraperformance delle aziende più piccole, i cui risultati risentono maggiormente degli effetti del ciclo economico, rispetto a quelle a più alta capitalizzazione.

Nell’incrementare il posizionamento azionario, a novembre avevamo scelto di puntare proprio sui settori value, quelli che avevano pagato maggiormente la crisi da Covid. L’andamento del 2021, per adesso, premia questa scelta.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green