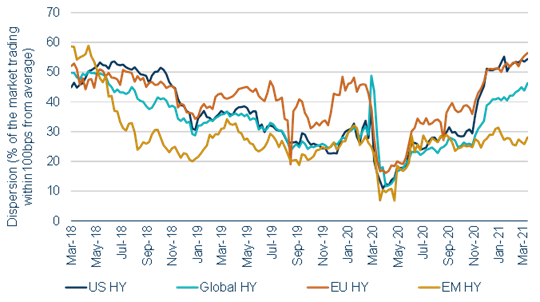

Il termometro della dispersione

Un anno fa, di questi tempi, cominciava una fase di turbolenza, sia per i mercati che le aziende, data la contemporaneità di due fenomeni quali furono lo shock petrolifero da un lato e la crisi pandemica dall’altro. Da allora, con il sostegno da parte delle Banche centrali e dei governi, l’universo delle aziende si è notevolmente ripreso dalle fasi più acute della crisi.

Un modo per provare a valutare la volatilità attesa per le singole aziende passa attraverso l’esame della dispersione (nel nostro caso osserviamo la quota di mercato che scambia in un intervallo inferiore o superiore alla media di 100 punti base). E, da questo punto di vista, tutti i mercati high yield hanno recuperato i livelli registrati nella fase precedente alla crisi.

Dal punto di vista degli investitori tutto ciò porta a determinate implicazioni. Innanzitutto diventa ancora più importante l’attività di selezione dei singoli titoli – sia che si tratti di ottimizzare la corretta esposizione alla duration utilizzando il mercato dei CDS o che si tratti di assicurarsi come massimizzare il rendimento totale di un determinato titolo scegliendo il roll-down ottimale. Allo stesso tempo, in un contesto caratterizzato da tassi in aumento e da una differenza di grado di maturità del ciclo tra le differenti aree geografiche a livello mondiale (per esempio nel raffronto tra Stati Uniti ed Europa) è fondamentale essere in grado di affacciarsi sul mercato del credito adottando una prospettiva globale, prestando particolare attenzione all’esposizione geografica e valutaria.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green