I mercati cinesi sotto i riflettori

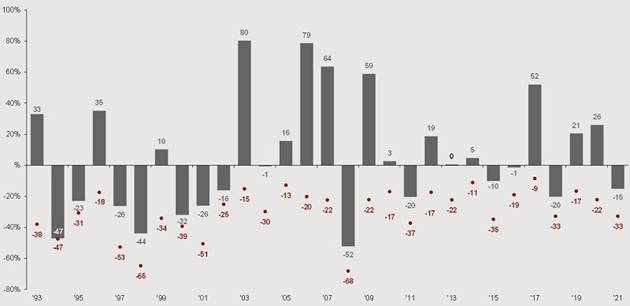

La volatilità è normale in Cina, ancor più dei Mercati Emergenti. Le barre grigie mostrano il rendimento del mercato cinese in ogni anno solare mentre il punto rosso evidenzia il ribasso massimo durante l’anno. Il 2021 ha visto un aumento del nervosismo del mercato, ma come mostra questo grafico, vedere ribassi a due cifre non è insolito.

Ribassi dell’MSCI China durante l’anno rispetto ai rendimenti nell’anno solare

Ribassi in valuta locale medi durante l’anno del 29,7% (mediana di -23,8%) e rendimenti annuali positivi 15 anni su 28

Fonte: FactSet, MSCI, J.P. Morgan Asset Management. Rendimenti basati sul Prezzo dell’indice e non includono dividendi. La contrazione durante l’anno è riferita alla flessione più pronunciata del mercato dal massimo al minimo nel corso dell’anno solare. A soli scopi illustrativi. I rendimenti si riferiscono agli anni solari dal 993 al 2020 per l’indice MSCI China. Guide to China. Dati al 31 ottobre 2021.

Fonte: FactSet, MSCI, J.P. Morgan Asset Management. Rendimenti basati sul Prezzo dell’indice e non includono dividendi. La contrazione durante l’anno è riferita alla flessione più pronunciata del mercato dal massimo al minimo nel corso dell’anno solare. A soli scopi illustrativi. I rendimenti si riferiscono agli anni solari dal 993 al 2020 per l’indice MSCI China. Guide to China. Dati al 31 ottobre 2021.

Prospettive

Mercato Onshore

I lockdown per il COVID e le politiche di restrizione dei viaggi sono state implementate in alcune aree in linea con la politica COVID Zero della Cina. Dato che il governo dispone di un margine di manovra sufficiente per sostenere la crescita, l’indebolimento della produzione e dei consumi ha aumentato la possibilità che il sostegno politico venga annunciato nei prossimi trimestri. Tuttavia, è probabile che persista l’incertezza a causa dei timori per gli effetti a lungo termine dei cambiamenti normativi e per gli impatti sulle prospettive degli utili societari.

Mercato Offshore

Con il significativo spostamento delle priorità del governo, dalla crescita a un approccio più equilibrato alla crescita, alla sostenibilità e all’aumento dell’uguaglianza sociale, è probabile che i mercati rimarranno volatili mentre gli investitori si adeguano al mutevole panorama economico. Le politiche interne indicano un modesto rallentamento della crescita complessiva, ma probabilmente di qualità superiore. È incoraggiante che ciò derivi in parte dalle riforme strutturali relative ai consumi, agli investimenti e ai mercati dei capitali.

Sebbene concordiamo con la spinta delle modifiche normative, che sono in definitiva studiate per ottenere una crescita più sostenibile ed equa, non siamo soddisfatti dei rischi associati all’investimento. Queste politiche continueranno ad avere un impatto negativo su alcune aziende e industrie nel breve termine e ad alterare le dinamiche competitive di alcuni settori.

Focus del mese

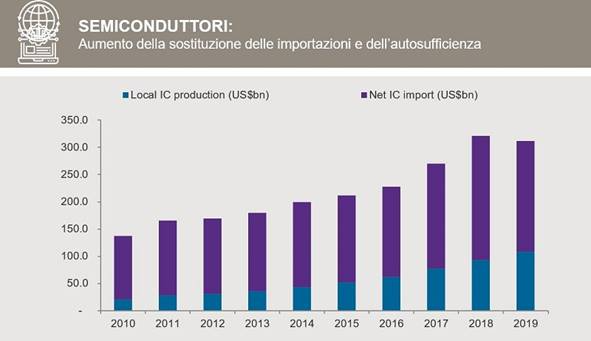

Semiconduttori

Riteniamo che i temi a lungo termine per investire in Cina si concentrino su tecnologia, salute e consumi. Ad esempio, privilegiamo le imprese della nuova economia con solide prospettive di crescita a lungo termine, in quanto beneficiari della continua spinta all’autosufficienza. Ciò andrà a beneficio delle dinamiche di sostituzione delle importazioni in aree come l’automazione industriale, i semiconduttori e il software.

Se consideriamo i semiconduttori, che quest’anno sono stati oggetto di forte attenzione a livello globale a causa dei problemi della catena di approvvigionamento, le tensioni geopolitiche con gli Stati Uniti hanno effettivamente accelerato questa innovazione piuttosto che fungere da freno: la Cina è ancora più determinata a diventare autosufficiente in quelle aree dove dipendeva maggiormente dalle importazioni. La strategia degli Stati Uniti di mirare all’accesso della Cina ai chip ha reso l’autosufficienza un tema urgente per Pechino. L’iniziativa “Made in China 2025” annunciata nel 2015 mirava a portare la produzione di chip del paese da meno del 10% della domanda dell’epoca al 40% nel 2020 e al 70% nel 2025. Questo desiderio significa che i cambiamenti normativi non sono tutti negativi per il mercato, poiché alcuni settori trarranno vantaggio dai venti favorevoli delle politiche a medio e lungo termine.

Fonte: China Semiconductor Industry Association. Dati a fine maggio 2019. IC = circuiti integrati

Fonte: China Semiconductor Industry Association. Dati a fine maggio 2019. IC = circuiti integrati

I titoli qui riportati sono mostrati a solo scopo illustrativo. La loro inclusione non deve essere interpretata quale raccomandazione di acquisto o vendita. Il Comparto prevede una gestione attiva: titoli in portafoglio, pesi, allocazioni e grado di leva possono essere soggetti a cambiamenti a discrezione del gestore e senza preavviso.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green