Il prof. Beppe Scienza espone le sue critiche al sistema delle polizze vita come risparmio

- “Polizze vita per investire i risparmi”

… di Annachiara De Rubeis —

Disinvestire sulle polizze vita: quali possono essere dei buoni motivi per farlo

Il matematico Beppe Scienza ha esposto nei giorni scorsi, nel corso di un webinar, le sue considerazioni su quella che ritiene una delle peggiori storture del risparmio in Italia: falsi consulenti finanziari propongono polizze assicurative a chi ha soldi da investire. Tali polizze, dette anche finanziarie, di assicurativo hanno solo la veste.

-

I temi del webinar

- Assicurazioni a vita intera, insulse ma diffusissime.

Polizze rivalutabili, index o unit linked e multiramo.

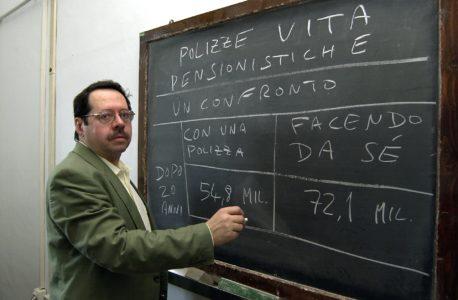

Analisi numerica di alcuni contratti.

L’assenza di difese del potere d’acquisto.

La mancanza di trasparenza.

Più svantaggi fiscali che vantaggi.

I principali risultati del webinar sulle polizze vita

“Esiste un consumo di finanze in Italia abnorme, però questi prodotti vengono commercializzati spesso sulla scorta di bisogni di tipo psicologico, di sicurezza, ma poi in realtà sono prodotti finanziari” ha detto Marco Vinciguerra, consulente finanziario, aprendo così l’introduzione al webinar sulle polizze vita, tenuto dal professor Beppe Scienza lo scorso mercoledì 30 ottobre.

Esistono tre tipi di polizze:

- rivalutabili, che hanno il capitale garantito;

- unit-linked, non hanno il capitale garantito, perché l’andamento degli investimenti di queste polizze è funzione dell’andamento delle cose a cui sono agganciate che, quasi sempre, sono fondi comuni, oppure fondi interni alla compagnia di assicurazione (dove non esiste la garanzia di capitale, non quella reale, ma proprio la garanzia di capitale,cioè di quello che uno versa e poi gli torna indietro);

- multi-ramo, sono una combinazione delle due e sono molto diffuse.

Quelle commercializzate recentemente sono in larga parte multi-ramo.

Ecco 3 motivi per NON fare una polizza vita

-i costi sono altissimi: i tre quarti del guadagnato del reddito vengono mangiati dai costi, dalle banche ecc.

-alcuni bloccano i soldi per un anno, cioè esistono casi in cui per un anno il partecipante non può ritirare i soldi che ha messo, anche se vorrebbe investire in qualcosa di importante nell’anno dopo;

-una formula insulsa: il 99% delle persone che hanno sottoscritto una polizza vita, a vita intera, non sanno cosa sia. Una “formula insulsa”, come la definisce il professor Scienza, perché viene valutata finché uno muore o quando uno la riscatta, di conseguenza non va oltre la vita.

L’addebito dei costi

“Capita che uno si fidi in banca; ma l’operatore può dire il falso, mentire, dire che non ci sono costi. Se il principio del corretto venditore finanziario è mentire sfacciatamente a voce, lasciando che per iscritto risultino cose vere, la persona non vede l’addebito dei costi” spiega il prof. Beppe Scienza.

Il documento scritto e ufficiale fondamentalmente dice la verità, altrimenti sarebbe facilmente incastrabile, se un prospetto informativo scrivesse il falso, nero su bianco. Mentre a voce, una menzogna si può manovrare. A voce viene detto più volte per le polizze vita, ma anche per i fondi comuni, che non ci sono costi e di conseguenza il risparmiatore non vede l’addebito di costi sul proprio estratto conto, perché sono caricati sul fondo della polizza, ma a monte ci sono: semplicemente non si vedono.

Altri fattori che riguardano la cattiva gestione delle polizze vita sono la cattiva informazione fatta dai giornalisti (il professor Scienza ha citato anche testate importanti e ben note all’opinione pubblica), ma anche dalle banche in quanto venditori di prodotti. E in caso di morte del partecipante, cioè di chi ha versato via via gli importi, verrebbe reso alla famiglia solo quello che il partecipante aveva già versato, la stessa somma, niente di più, cioè solo quello che era già suo: l’aspetto assicurativo dove sarebbe?

La liquidazione delle polizze

Un altro fattore negativo è che queste polizze spesso non sono liquidabili per molto tempo, o meglio, nel caso di liquidazione esistono penali forti che vengono applicate senza pietà. Inoltre, gli assicuratori prendono le commissioni di collocamento prima, non via via ogni anno, ma via subito. Cosa succede se chi ha la polizza esce prima? Le compagnie assicurative hanno già dato le commissioni di collocamento alla banca di riferimento, se il partecipante esce subito o successivamente, paga lo stesso volume di commissioni, perché questa è una stortura del sistema distributivo di questi prodotti in Italia. Niente di illegale: queste pratiche commerciali sono validate, ma hanno delle clausole che dal punto di vista finanziario, per chi le sottoscrive, in certi frangenti possono essere tossiche.

A questo punto, una possibile soluzione sarebbe:

-disinvestire le polizze vita, perché continuare significherebbe anche ‘farsi mangiare’ dei soldi; se una persona vuole avere la garanzia che non scenda mai in termini nominali, qualunque buono postale dà questa garanzia; oppure, il fondo comune, che di per sé non è un prodotto truffaldino, ma, seppur alcuni utilizzi impropri, è un concetto sensato.

Questo afferma in parole semplici e chiare il prof. Scienza: “Il problema più grande rimane il fatto che mi mangio tutto il rendimento a causa delle commissioni, perché tutto il rendimento è stato trattenuto in termini di commissioni.”

-

Beppe Scienza

Beppe Scienza è un matematico e insegna all’Università di Torino. Dal 1976 si occupa di risparmio e dal 1984 di previdenza integrativa. Nel suo libro “Il risparmio tradito” ha denunciato i danni procurati ai risparmiatori da fondi e gestioni, ma anche di quelle che lui ritiene le connivenze del giornalismo economico in importanti quotidiani. Con “La pensione tradita” è stato fra i pochissimi a difendere il Tfr contro i fondi pensione.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green