Debito pubblico. Chi pagherà per tutto questo?

La solidarietà è importante, soprattutto in tempi di crisi. Guardando all’economia nel contesto della pandemia, solidarietà vuol dire programmi pubblici di aiuto del valore di miliardi di euro per imprese e cittadini. La forma (e l’attuazione) di tali programmi è certamente oggetto di discussione. L’unico aspetto oggettivo, tuttavia, riguarda il debito pubblico, attualmente fuori controllo. Le preoccupazioni per le conseguenze di una marea di debiti finanziati in gran parte dalle banche centrali sono certamente giustificate, soprattutto se si guarda la rapida crescita del debito nazionale con gli occhi di un investitore privato, per il quale è evidente che a un certo punto qualcuno deve rimborsare il denaro preso a prestito. Il livello del debito deve tornare a zero in termini nominali. Non vi è certamente nulla di sbagliato a livello di principio in questo atteggiamento.

L’eterno debitore

A differenza di un individuo privato, uno Stato non ragiona guardando a una data di pensionamento o alla propria fine. La sua posizione di partenza è più simile a quella di un’azienda. La durata della sua attività è indefinita. Non si tratta in primo luogo di ridurre a zero il livello del debito a qualsiasi costo. Ciononostante, il bilancio deve essere coerente, vale a dire che il rapporto tra attivi o entrate da un lato e debiti dall’altro deve rimanere in un intervallo accettabile. Come per ogni bilancio, le opinioni divergono su cosa significhi effettivamente “coerente” e “accettabile”.

Anche se si dovesse formulare la sostenibilità del debito come obiettivo minimo, ciò dipenderebbe da varie ipotesi, come l’andamento del tasso di interesse. Qua non vogliamo analizzare tutti questi aspetti nel dettaglio, ma dimostrare che un bilancio può migliorare anche se il debito non si riduce o addirittura continua a crescere.

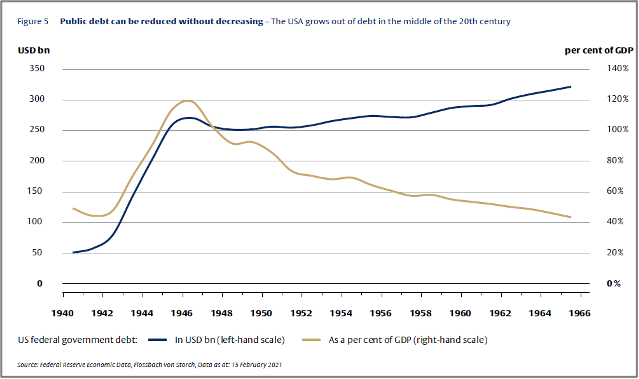

Uno sguardo alla storia del dopoguerra degli Stati Uniti mostra un esempio particolarmente rilevante. Negli anni ’50, il paese ha ridotto il proprio debito, che era cresciuto enormemente sulla scia della Seconda guerra mondiale, per mezzo della “repressione finanziaria”, in cui alta inflazione e crescita, con i tassi di interesse bloccati dallo stato a volte, hanno ridotto il valore del debito “come per magia”. La figura 5 mostra come il debito statunitense sia diminuito rispetto alla produzione economica nel dopoguerra fino agli anni ’60. Questo non è avvenuto perché il debito sia stato rimborsato, perché invece il livello assoluto del debito è aumentato dopo una breve pausa alla fine degli anni ’40.

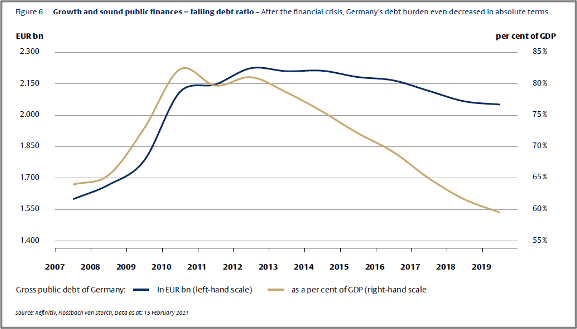

Fasi simili si possono trovare in quasi tutti i paesi. Fino allo scoppio della pandemia di Coronavirus, per esempio, la Germania ha vissuto una situazione simile, se non identica (vedi Figura 6), sebbene su scala molto più ridotta, a quella degli Usa nel dopoguerra.

Tra il 2010 e 2019, il debito in Germania è diminuito notevolmente rispetto alla produzione economica, anche se in cifra assoluta la riduzione è stata di molto inferiore.

Uno sguardo all’Italia

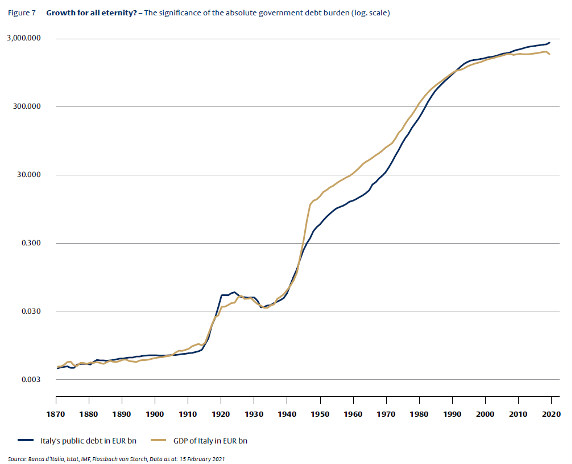

Uno sguardo allo sviluppo a lungo termine del debito italiano e della produzione economica (= reddito) (vedi Figura 7) rende un po’ più chiara la risposta alla domanda “Chi pagherà per tutto questo?”. Dal 1870, il debito italiano è aumentato di 500 mila volte. Questa affermazione, da sola, ha poco valore perché non considera il fatto che l’Italia è stata anche in grado di aumentare la propria produzione economica da 4,7 milioni di euro a 1.600 miliardi di euro negli ultimi 150 anni. Se interpretiamo attentamente la definizione di “bilancio coerente” nel senso che il livello del debito dovrebbe almeno muoversi in linea con la produzione economica, nonostante i bassi tassi di interesse, il compito per l’Italia non sarà certo facile. Ma almeno, guardando la figura 7, molto più realizzabile che ripagare il debito per intero. In Italia, anche se lo sviluppo del debito è tornato a superare la crescita, fenomeno che si è accentuato durante la pandemia, il compito di tornare a un “equilibrio” in termini di rapporto tra debito e crescita del Pil è più facile da realizzare (e contribuirebbe ad aumentare la stabilità finanziaria) rispetto a raggiungere il pieno rimborso del debito. Cosa, quest’ultima, che non succederà. Né in Italia, né in Germania.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green