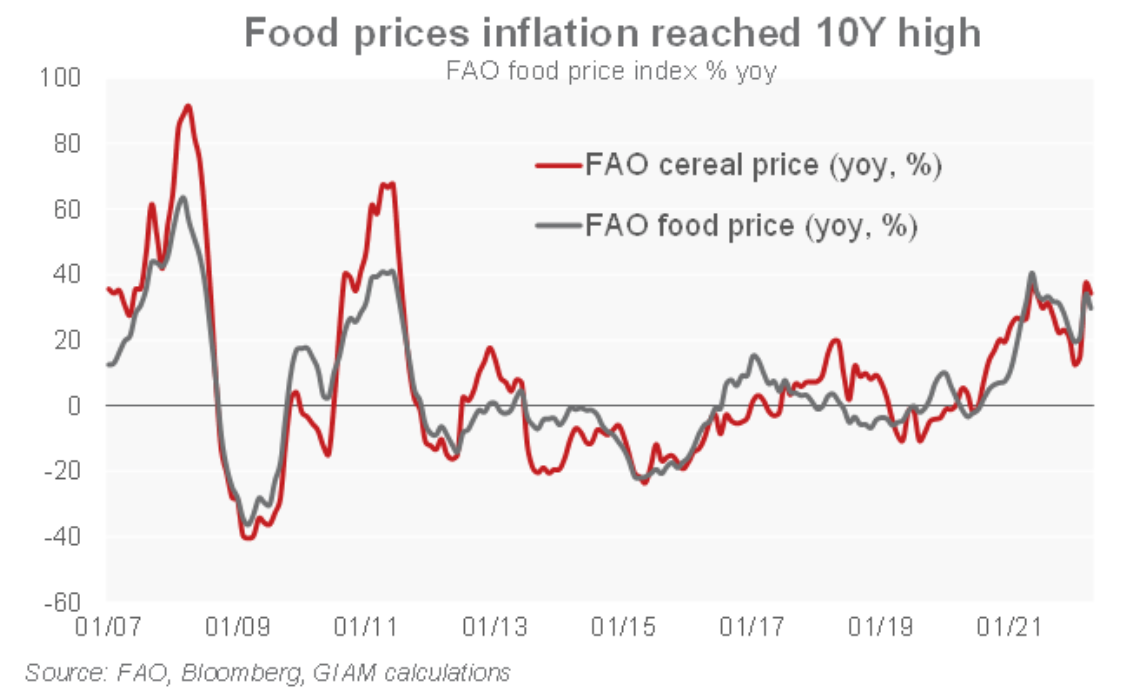

Sotto pressione il finanziamento sovrano dei mercati emergenti

L’inasprimento delle condizioni finanziarie globali innescato dalla Fed e l’ampliamento degli spread sui mercati emergenti stanno mettendo sotto pressione il finanziamento delle economie più fragili. I mercati primari sovrani degli emergenti sono stati sostanzialmente chiusi dall’inizio di aprile, con solo 6,9 miliardi di emissioni in dollari USA, il valore più basso dall’aprile 2015. L’offerta di emissione sovrane da inizio anno è scesa di 39 miliardi di dollari rispetto al 2021.

I paesi emergenti dovranno ricorrere al mercato per colmare il loro gap di finanziamento, soprattutto gli emittenti high yield, ma l’attuale rendimento al 10,95% e il rallentamento della crescita determineranno un incremento nel rapporto medio tra debito/PIL ed il rischio di default. Ciò detto, non vediamo un rischio sistemico e ci sono fattori positivi. In effetti, con la crisi dettata dal Covid, il Fondo Monetario Internazionale e le istituzioni internazionali hanno creato nuove reti e strutture di sicurezza, come l’RCF/RCI ed il Common Framework. Durante le ultime riunioni di primavera, il FMI ha confermato la volontà di fornire un sostegno rapido ai mercati emergenti ma, cosa più sorprendente, è apparso meno severo sul programma di sostenibilità del debito. Si tratta di un cambiamento di paradigma: nel breve termine, alleggerirà la pressione finanziaria sulle economie emergenti più deboli, ma nel lungo periodo può portare a una condizione di incertezza e a un problema di sostenibilità del debito. Una delle conseguenze è l’irrigidimento nelle curve del credito per gli emergenti più deboli.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green