Il progetto dell’euro digitale. A che punto è la Commissione europea?

I commissari europei McGuinness e Gentiloni hanno incontrato a Bruxelles le organizzazioni dei consumatori e altri rappresentanti della società civile per discutere del progetto dell’euro digitale. È stata una buona occasione per sottolineare la necessità di lavorare su un sistema inclusivo e orientato al pubblico per essere in grado di offrire ai consumatori e ai cittadini una vera alternativa al contante.

La check-list

La check-list discussa con BEUC e le altre associazioni di consumatori si sviluppa su otto punti, che possono essere approfonditi a questo link.

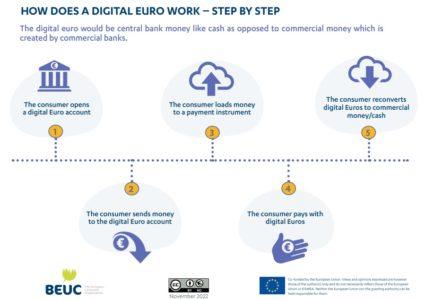

COME FUNZIONA UN EURO DIGITALE – PASSO DOPO PASSO

L’euro digitale sarebbe una vera valuta emessa della Banca centrale, come già avviene con il contante, cioè una moneta fiduciaria, dichiarata a corso legale ed emessa da una banca centrale ma, diversamente dalla moneta rappresentativa, non convertibile ad esempio in una quantità fissa di oro. Ma non sarebbe nemmeno una moneta commerciale cioè quella creata dalle banche commerciali.

In una società sempre più senza contanti, quasi tutte le operazioni di pagamento sono elettroniche e quindi tracciabili. Tuttavia, un euro digitale che replica le principali caratteristiche del contante, sarebbe una grande innovazione per i consumatori e consentirebbe transazioni anonime offline e online.

Ciò richiede ai responsabili politici di intraprendere una strada nuova, finora guardata con sospetto.

“È davvero fantastico che due commissari dell’UE abbiano avuto il tempo di ascoltare gli utenti dei servizi finanziari sul progetto dell’euro digitale, tra cui Martin Molko (terzo a sinistra nella foto), Research & Outreach Officer di BETTER FINANCE, la Federazione europea degli investitori e degli utenti dei servizi finanziari” dichiara Guillaume Prache, Managing Director di BETTER FINANCE.

La moneta fiduciaria

La moneta fiduciaria non ha valore intrinseco, la carta utilizzata per le banconote è in linea di principio priva di valore, ma è accettata in cambio di beni e servizi, perché gli utilizzatori confidano che la Banca centrale manterrà il valore della moneta stabile nel tempo. Se la Banca centrale non dovesse tenere fede a questo impegno, la moneta fiduciaria perderebbe l’accettazione generale come mezzo di scambio e ogni interesse come riserva di valore.

Anche l’euro digitale finirebbe ad avere le stesse caratteristiche di quello cartaceo e la stessa intrinseca garanzia dell’Unione europea. La natura della moneta è mutata nel tempo. In origine ha assunto generalmente la forma di moneta merce: un oggetto fabbricato di un materiale che aveva valore di mercato, ad esempio le monete d’oro. In epoche successive, la moneta rappresentativa era costituita da banconote che potevano essere cambiate con una certa quantità di oro o argento. Ora perché non dovremmo usare una moneta virtuale, certificata da un’ente emittente come la Banca centrale europea?

![]() BETTER FINANCE – European Federation of Investors and Financial Services Users – è l’organizzazione non governativa di interesse pubblico che sostiene e difende gli interessi dei cittadini europei in quanto utenti di servizi finanziari a livello europeo presso i legislatori e il pubblico al fine di promuovere la ricerca, informazione e formazione su investimenti, risparmio e finanze personali. È l’unica organizzazione a livello europeo dedicata esclusivamente alla rappresentanza di singoli investitori, risparmiatori e altri utenti di servizi finanziari. Fondata nel 2009, conta oggi più di 40 organizzazioni indipendenti, nazionali e internazionali situati negli Stati dell’Unione Europea, nonché in Islanda, Norvegia, Russia, Turchia, Libano e Camerun.

BETTER FINANCE – European Federation of Investors and Financial Services Users – è l’organizzazione non governativa di interesse pubblico che sostiene e difende gli interessi dei cittadini europei in quanto utenti di servizi finanziari a livello europeo presso i legislatori e il pubblico al fine di promuovere la ricerca, informazione e formazione su investimenti, risparmio e finanze personali. È l’unica organizzazione a livello europeo dedicata esclusivamente alla rappresentanza di singoli investitori, risparmiatori e altri utenti di servizi finanziari. Fondata nel 2009, conta oggi più di 40 organizzazioni indipendenti, nazionali e internazionali situati negli Stati dell’Unione Europea, nonché in Islanda, Norvegia, Russia, Turchia, Libano e Camerun.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green