Resoconto della stagione delle votazioni 2019: USA e Canada

Gli investitori stanno alzando l’asticella per gli amministratori delle società statunitensi e canadesi, in particolare per quanto riguarda la diversità di genere: negli Stati Uniti il numero di donne nominate in consigli di amministrazione ha raggiunto un livello record.

La crescente opposizione alla retribuzione degli amministratori riflette disallineamenti a livello di mercato e una minore tolleranza nei confronti di pratiche inappropriate.

Il numero di proposte degli azionisti in tema ambientale e sociale è rimasto superiore a quelle in tema di governance, invertendo una tendenza a lungo termine con un sostegno crescente.

Nel frattempo, le proposte di governance hanno continuato a diminuire in termini di numero e di appoggio; un numero crescente di aziende, infatti, adotta volontariamente le best practice comunemente riconosciute, come il proxy access (meccanismo che conferisce agli azionisti un peso maggiore nelle elezioni del consiglio di amministrazione).

In considerazione del fatto che quasi tre quarti delle assemblee generali annuali (AGM) di emittenti statunitensi e canadesi hanno avuto luogo tra aprile e giugno, abbiamo esposto qui le nostre opinioni sulle principali tendenze emerse in queste società durante la stagione delle votazioni. Esse possono essere dedotte sia dai risultati delle votazioni delle proposte di gestione, più comunemente sotto forma di elezioni e compensi degli amministratori, sia dall’esame delle proposte degli azionisti su diversi argomenti ambientali, sociali e di governance (ESG).

Elezioni degli amministratori: aumentano le aspettative degli investitori, che spingono per la diversità di genere

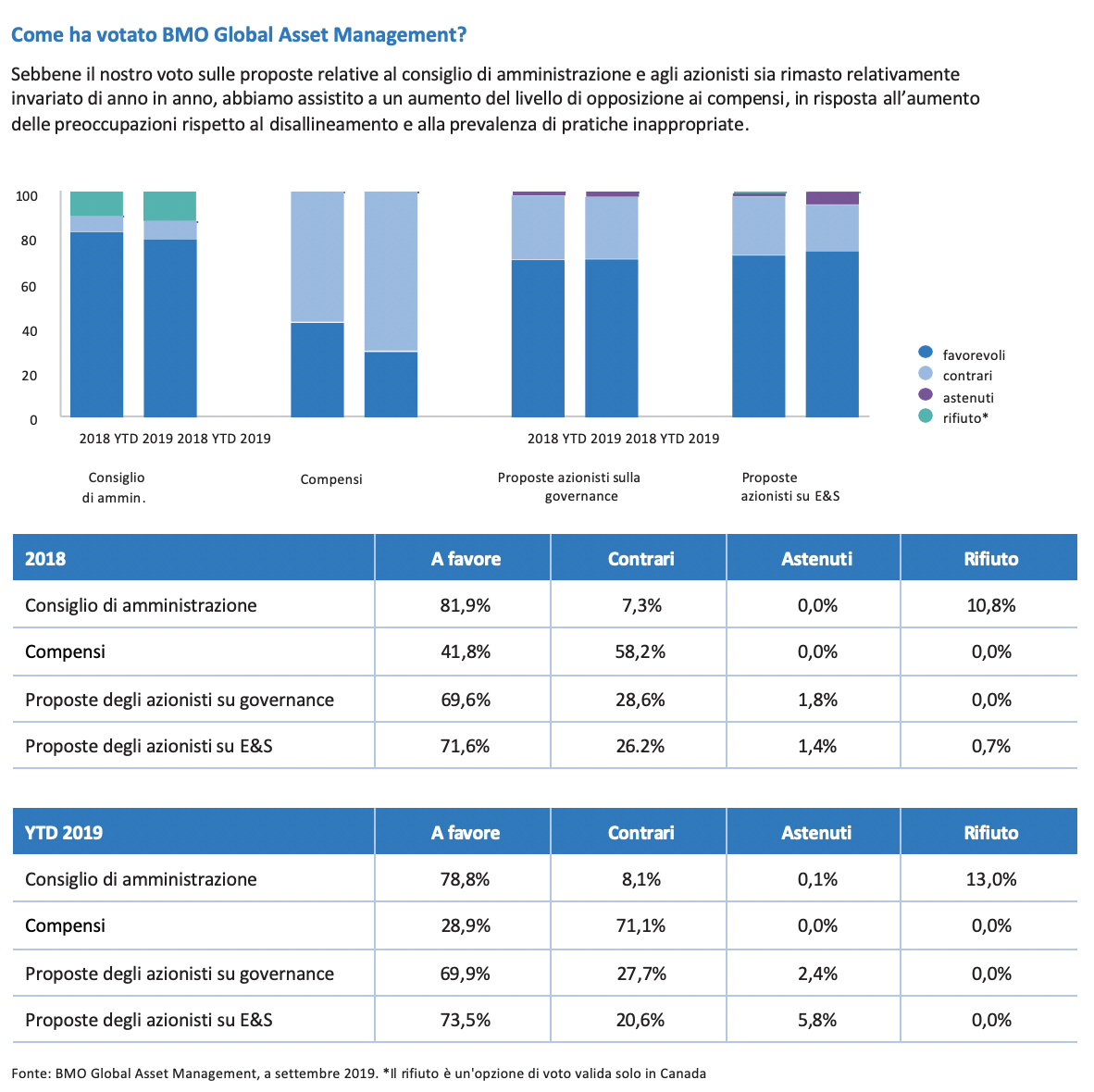

Se in passato molte società statunitensi e canadesi proponevano periodicamente la rielezione dei propri consiglieri, ora è sempre più comune rieleggere ogni anno tutti i membri del consiglio. Si tratta di uno sviluppo positivo, poiché offre agli azionisti l’opportunità di esprimere eventuali preoccupazioni in merito a singoli amministratori in occasione della loro presentazione. Questa pratica porta a un numero elevato di candidature e nel 2019 il livello medio di sostegno è stato superiore al 98%, con oltre il 99,5% degli amministratori rieletti con l’appoggio della maggioranza.

Tuttavia, questi numeri elevati nascondono una tendenza importante. Le preoccupazioni degli investitori si sono concentrate su specifici amministratori anziché tutti i componenti del consiglio di amministrazione; la percentuale delle elezioni di amministratori che ha registrato un’opposizione significativa (definita come superiore al 20%) continua ad aumentare per il quarto anno consecutivo. Con il 5,8%, la percentuale di candidati osteggiati da un’opposizione significativa è la più alta dal 2010.1

Ciò riflette le maggiori aspettative di una quota crescente della base di investitori in merito a indipendenza, disponibilità, diversità e responsabilità degli amministratori che siedono nei consigli di amministrazione societari. È interessante notare come ciò sia accaduto nonostante il calo delle raccomandazioni “contro” da parte dei principali proxy adviser, a significare che un numero maggiore di investitori ricorre a proprie politiche di voto indipendenti, con conseguente aumento delle aspettative.

Per quanto riguarda la diversità di genere, nel 2019 la tendenza all’aumento del numero di donne che siedono nei consigli di amministrazione è proseguita: negli Stati Uniti la percentuale di nuove donne nominate amministratrici ha raggiunto un nuovo record, attestandosi al 45%. A luglio, abbiamo visto l’ultimo consiglio di amministrazione interamente al maschile rimasto nell’S&P500, Copart Inc., annunciare la nomina nel consiglio di amministrazione di un membro di sesso femminile. Tuttavia, centinaia di società più piccole, che rientrano nel Russell 3000, continuano a peccare in termini di diversità. Nel TSX Composite, la percentuale di aziende che possiedono un consiglio interamente al maschile è scesa leggermente, attestandosi al 2%, sebbene in quasi la metà delle società canadesi al di fuori di questo indice core manchi una rappresentanza femminile.

Molti investitori hanno anche aumentato la pressione sui “ritardatari”, puntando all’elezione di singoli amministratori che avevano la responsabilità delle politiche del consiglio, più comunemente il presidente del comitato per le nomine. In alcuni casi, abbiamo visto i voti contrari superare il 25% dei voti totali per coloro che ricoprono questo ruolo in aziende con consigli di amministrazione composti esclusivamente da uomini.

Remunerazione: disallineamento a livello di mercato che riflette i risultati delle votazioni

Fra le società statunitensi, nel 2019 abbiamo osservato un’opposizione significativa (definita come superiore al 20%) da parte degli investitori nel maggior numero di proposte di remunerazione (nell’8,0% delle riunioni) dai tempi della sua introduzione obbligatoria, nel 2011. In maniera simile, anche in Canada abbiamo osservato un anno record per l’opposizione significativa registrata (10,6% delle riunioni).

Nella maggior parte dei casi, il motivo è rimasto il disallineamento tra i compensi dovuti e la performance dell’azienda. A dimostrazione di ciò, la mediana della remunerazione complessiva degli amministratori delegati nell’indice S&P 500 è cresciuta di anno in anno fino a raggiungere un livello record per l’anno fiscale 2016, quando ha superato i $ 12 milioni, nonostante un rendimento per gli investitori nello stesso periodo pari a -6,6%. Oltre a quanto detto, un certo numero di attuali pratiche inadeguate, come scarsa divulgazione degli obiettivi, ingiustificate concessioni eccezionali di quote e liquidazioni eccessivamente generose, hanno continuato a suscitare preoccupazione, con gli stessi investitori intenti a rendere più stringenti i requisiti necessari per concedere il proprio appoggio. Come per le elezioni dei membri del consiglio, la posizione degli investitori contro le problematiche disposizioni in materia di compensi ha avuto luogo in un contesto dove si osserva un calo delle raccomandazioni “contrarie” da parte dei proxy adviser, a significare che gli investitori stanno diventando più sofisticati nel modo in cui riesaminano i compensi.

In Canada, dove attualmente la votazione sui compensi non è richiesta per tutte le società, il tasso di adozione volontaria ha continuato ad aumentare: nel 2019, il 71% del TSX Composite lo ha messo all’ordine del giorno. Presto le altre società non avranno più scusanti: a giugno gli emendamenti del Canada Business Corporations Act (CBCA) riceveranno la “sanzione regia”, divenendo legge. La norma includerà i requisiti per un voto annuale sui compensi per le “società prescritte”.

Sebbene il campo di applicazione non sia stato determinato, per il prossimo anno prevediamo di vedere, indipendentemente dal risultato, un’adozione volontaria diffusa.

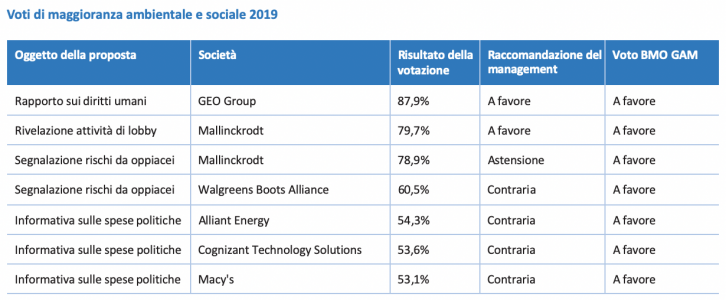

Proposte degli azionisti a tema ambientale e sociale (E&S): consolidate, sostenibili ed efficaci

Il 2019 ha confermato un modello ripetutosi negli ultimi tre anni, che ha visto un numero di proposte a tema ambientale e sociale (Environmental & Social – E&S) degli azionisti votate nei consigli statunitensi significativamente superiore a quelle in materia di governance, invertendo una tendenza a lungo termine. I temi delle proposte sono rimasti invariati rispetto allo scorso anno: le spese di natura politica (93) come voce più frequente, seguita dalle spese in tema ambientale (64), principalmente legate al clima, e dalla gestione del capitale umano (54). Ciò detto, la classifica ha subito una variazione, con un calo del tema ambientale dal primo al secondo posto, dato che quest’anno il numero di proposte sul cambiamento climatico che sono state messe ai voti è diminuito significativamente. Ciò è derivato sia da un aumento dell’adozione delle richieste dei proponenti da parte delle società, con conseguente revoca di tali proposte prima dell’assemblea degli azionisti, sia dalle decisioni della Securities Exchange Commission (SEC) degli Stati Uniti, che ha approvato il 45% di tutte le richieste di esclusione da parte delle società, la percentuale più alta degli ultimi cinque anni.

Complessivamente, nel 2019 la percentuale di ritiro delle proposte da parte degli azionisti ha raggiunto un livello record: quasi la metà delle richieste presentate non sono state incluse nel voto finale. Si tratta di un’ulteriore prova del fatto che le società sono più orientate a coinvolgere i promotori e a negoziare i termini al fine di evitare l’imbarazzo o l’inconveniente di dover indire un voto degli azionisti sull’argomento.

Oltre ad essere sempre più frequenti, le proposte in tema ambientale e sociale ricevono più sostegno che mai, anche se non ancora abbastanza da garantire la maggioranza necessaria per la loro approvazione. Nel 2019, quasi la metà ha ricevuto un sostegno significativo (per definizione, quando oltre il 30% dei voti si esprime a favore), in aumento rispetto all’anno precedente e molto lontano dai dati del 2010, quando rappresentavano una sola proposta su dieci.

Ciò deriva da due fattori principali. In primo luogo, i problemi di ambientali e sociali sono considerati rilevanti per una base più ampia degli investitori, con lo stigma storico associato al sostegno di tali proposte in gran parte svanito. In secondo luogo, e collegato a quanto detto, i proponenti stanno migliorando la propria capacità nel redigere proposte che non risultino eccessivamente prescrittive, ma si concentrino su questioni determinanti per la performance aziendale.

Nonostante il numero di proposte presentate dagli azionisti in Canada nell’anno in corso sia quasi raddoppiato, le richieste a tema sociale e ambientale hanno confermato una tendenza a ricevere, nel lungo periodo, un sostegno minore rispetto a quanto osservato negli Stati Uniti. Questo perché è più probabile che le proposte siano presentate da gruppi di attivisti che rincorrono obiettivi propri, piuttosto che da investitori consolidati nella società; è anche vero che le proposte stesse sono più prescrittive, in quanto non esiste un ente regolatore che funga da arbitro e che altrimenti le escluderebbe.

Proposte degli azionisti a tema governance: le barricate portano a scarsi risultati

Nel 2019 si è osservato un calo della percentuale di proposte sulla governance da parte degli azionisti con sostegno significativo (oltre il 30% dei voti a favore); la percentuale scende al 58%, rimanendo ancora superiore a quella riscontrata per le proposte nei temi ambientali e sociali (48%). La percentuale di ritiro delle proposte (22%), inoltre, è superiore alla metà rispetto a quella osservata per le proposte E&S.

Come negli anni precedenti, la varietà di proposte in tema di governance è stata inferiore rispetto alle proposte E&S; i temi più comuni nel 2019 hanno riguardato seggi indipendenti, il voto di super maggioranza e consenso scritto. Quest’anno il proxy access, che ha dominato l’agenda nel 2016 e nel 2017, è rimasto fuori dal podio, in seguito all’adozione diffusa da parte delle aziende statunitensi (il 72% delle società dello S&P500). Allo stesso modo, le proposte di declassificazione delle elezioni del consiglio di amministrazione, che hanno raggiunto il picco intorno al 2013, si fanno sempre più rare, con il crescere del numero di aziende che hanno implementato questa misura.

Il quadro generale in merito alle proposte degli azionisti in tema di governance vede investitori e società in stallo, con la maggior parte delle questioni sostenute con ampio consenso tra gli investitori già poste in essere dalla maggior parte delle società, ad esclusione di una serie di problemi che vedono gli investitori trincerati su posizioni ideologiche, con poco movimento di anno in anno. Fra questi, ad esempio, le risoluzioni relative alla nomina di un presidente indipendente – una funzione di governance che vediamo con favore, ma che continua ad avere molti avversari nel mercato locale.

Quale futuro per il 2020?

Con la stagione delle votazioni alle spalle, per gli AGM 2020 la pianificazione sta iniziando a farsi seria, sia dalle stesse società, sia da parte degli investitori che aggiornano le proprie politiche di voto e si propongono di presentare le risoluzioni degli azionisti. Il controllo sulla qualità degli amministratori e l’allineamento della retribuzione continueranno ad aumentare, ma la nostra speranza è che da quest’anno le aziende abbiano imparato la lezione e apportino modifiche proattive al fine di respingere ulteriori dissensi da parte degli investitori.

Un aspetto potenzialmente centrale nel 2020 è l’adozione diffusa dell’integrazione delle questioni ambientali e sociali nelle politiche di voto, non solo attraverso le risoluzioni degli azionisti, ma anche quando gli investitori iniziano a manifestare insoddisfazione per questioni centrali in tema di E&S – in particolare i cambiamenti climatici – per l’elezione degli amministratori. Ciò che è chiaro è che, all’aumentare delle argomentazioni logiche per un voto contrario alle proposte, aumenta anche l’importanza del dialogo tra aziende e investitori, in modo che, piuttosto che un momento di confronto, gli AGM possano rappresentare un percorso collaborativo verso il progresso.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green