Equilibrismo

Fondamentali

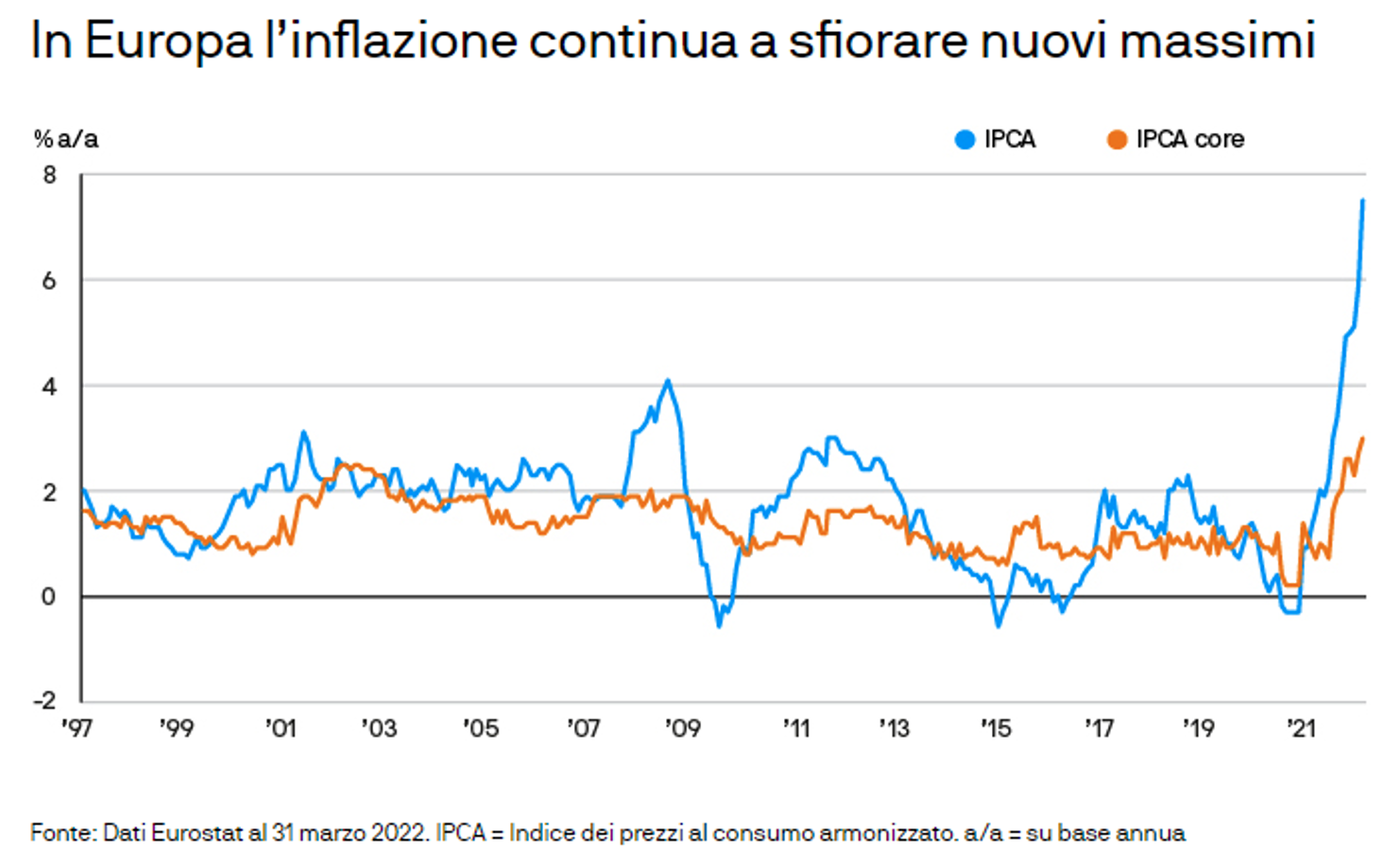

La Federal Reserve e molti altri Istituti di emissione hanno riconosciuto di aver reagito con ritardo all’impennata dell’inflazione e sono corsi ai ripari. La BCE, però, non ha ancora fatto i passi necessari per contrastare i rincari generalizzati. Le sue misure dovranno tener conto di una serie di fattori interconnessi. In Francia, i sondaggi pre-elettorali indicano una corsa serrata tra i candidati il che, assieme alla più ampia questione del conflitto in Ucraina, accentua il rischio politico e riduce i margini di manovra della BCE. Intanto, i prezzi dell’energia hanno spinto l’inflazione su nuovi massimi e messo in crisi l’Europa dove si registra un aumento generalizzato del costo della vita. Inoltre, i lockdown disposti dalla Cina hanno inferto altri duri colpi alle filiere produttive, innalzando le previsioni di inflazione dei mercati che sono già ben al di sopra delle proiezioni della BCE. I rincari energetici sommati ai problemi delle catene logistiche potrebbero incidere negativamente sulla crescita europea. Un’eventuale manovra di forte inasprimento monetario da parte della BCE sarebbe giustificata dai solidi fondamentali aziendali. Infatti, le società europee Investment Grade registrano livelli decrescenti di indebitamento netto, mentre aumenta la spesa per gli investimenti e si materializzano i riacquisti di azioni annunciati nel trimestre precedente. Inoltre, i tassi d’insolvenza delle società europee High Yield non potrebbero essere più bassi di così e il rapporto tra le revisioni al rialzo e al ribasso dei rating creditizi sembra aver toccato il massimo.

Valutazioni quantitative

Sulla base dei tassi d’interesse impliciti della Banca Centrale, l’Eurozona non dovrebbe avere tassi positivi fino alla fine del 2022. Se al mancato rialzo dei tassi aggiungiamo la solidità dei fondamentali, risulta evidente che nel prossimo futuro la BCE sarà costretta ad attuare una stretta monetaria, il che significa che la duration dei titoli core europei risulterà ancora poco attraente. Tuttavia, in Europa le opportunità d’investimento più allettanti sono da ricercare negli spread creditizi. Si potrebbe sostenere che l’ampliamento degli spread creditizi sia stato eccessivo dopo l’impennata registrata a febbraio e ai primi di marzo, all’inizio dell’invasione dell’Ucraina da parte della Russia. A partire dall’8 marzo, sia nel segmento Investment Grade che nell’High Yield lo spread rettificato per le opzioni implicite (OAS) ha iniziato a contrarsi. L’OAS sull’Investment Grade europeo ha raggiunto i 160 punti base (pb), il massimo del 2022, prima di ridursi di 31 pb e riportarsi a 129 pb. Lo stesso dicasi per l’High Yield europeo, dove gli spread sono aumentati toccando i 483 pb, per contrarsi successivamente di 96 pb e scendere a 387 pb. Sebbene gli attuali livelli degli spread riflettano perlopiù il valore equo, vista la solidità dei fondamentali aziendali, riteniamo giustificato il posizionamento nelle obbligazioni societarie europee. (Tutti i dati sono aggiornati al 5 aprile 2022).

Fattori tecnici

Convinti che alla fine la BCE innalzerà il costo del denaro, gli investitori detengono posizioni di duration breve nei tassi europei, secondo i sondaggi condotti da J.P. Morgan Asset Management. Inizialmente, subito dopo l’invasione dell’Ucraina da parte della Russia, la domanda di obbligazioni societarie europee è calata, provocando deflussi in tutto il settore. Al momento, sembrerebbe che i deflussi abbiano raggiunto il punto di svolta nel breve termine, il che potrebbe segnalare un rinnovato interesse degli investitori per i mercati del debito corporate. Ci si aspetta che nel secondo semestre 2022 la BCE ponga fine al programma di acquisto di titoli societari chiudendo, così, il suo paracadute. Benché questa svolta debba essere monitorata, siamo convinti che i mercati abbiano ampiamente scontato questa eventualità. Un’analisi dell’offerta mostra che i mercati Investment Grade e High Yield divergono. L’offerta di titoli Investment Grade è in linea con quella degli anni precedenti, mentre il segmento High Yield ha registrato un calo del 60% su base annua – con emissioni di appena 14 miliardi di euro al 31 marzo 2022 – in quanto la maggiore volatilità dei mercati ha scoraggiato nuove operazioni di finanziamento. Il potenziale squilibrio tra domanda e offerta potrebbe generare opportunità nell’High Yield europeo. Tuttavia, è importante valutare che tipo di accoglienza il mercato riserverà alle future emissioni.

Cosa significa per gli investitori obbligazionari?

Per la BCE sarà arduo bilanciare i rischi di una recessione dovuta a interruzioni dell’attività economica e l’aumento dell’inflazione. Dati i rischi cui il mercato è esposto, un approccio generalista al reddito fisso europeo non è consigliabile. Nonostante non si preveda un intervento immediato da parte della BCE, entro l’anno i tassi d’interesse dovrebbero salire. Di conseguenza, è preferibile detenere una posizione di duration breve nell’obbligazionario europeo. Considerata la solidità dei fondamentali aziendali, i titoli High Yield europei sembrano avere quotazioni ragionevoli e – grazie ai livelli interessanti di spread in termini assoluti e relativi – sono, di conseguenza, i più remunerativi del mercato obbligazionario del Vecchio Continente. In particolare, i titoli High Yield di fascia BB con scadenza a 3-5 anni coniugano l’opportunità di rendimento con una minore esposizione al rischio di credito derivante da una potenziale recessione futura.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green