Bond Bulletin Settimanale

Il passo a due di lavoro e inflazione

L’economia statunitense rimane resiliente e mostra segnali di una possibile moderazione dell’inflazione via via che il mercato del lavoro si stabilizza. Nel Bond Bulletin di questa settimana, esaminiamo questo contesto di rischio sempre più bilanciato e come le dinamiche di inflazione e mercato del lavoro potrebbero influenzare la politica monetaria nella seconda metà dell’anno.

Fondamentali

Le condizioni economiche degli Stati Uniti sono in costante miglioramento, nonostante un’economia a forma di K. I consumi sono rimasti stabili e gli imminenti rimborsi fiscali più elevati, dovuti a nuove disposizioni fiscali annunciate lo scorso anno, potrebbero sostenere la spesa dei consumatori. Le aziende hanno affrontato con successo le sfide poste dalle politiche sui dazi e dall’incertezza dello scorso anno, come dimostrato da utili robusti, stime prospettiche positive e bilanci solidi. Il mercato del lavoro rimane relativamente debole, ma mostra segnali di stabilizzazione. A gennaio i dati sui posti di lavoro non agricoli hanno sorpreso al rialzo, moderando i timori su significativi rischi di ribasso che hanno dominato la scena a fine 2025. Ci aspettiamo una crescita economica robusta e una dinamica disinflazionistica destinata a proseguire in quanto queste due tendenze non si escludono a vicenda. Riteniamo che l’inflazione dei beni legata ai dazi dovrebbe raggiungere il picco nel primo semestre, che l’inflazione degli affitti continui a normalizzarsi e che i consumatori rimangano sensibili ai rincari per via della struttura “a K” dell’economia, il che dovrebbe limitare il potere di determinazione dei prezzi da parte delle aziende. L’aumento della produttività guidata dall’intelligenza artificiale (AI) dovrebbe favorire una crescita più robusta, consentendo al mercato del lavoro di trovare un nuovo equilibrio. I costanti progressi sul fronte della disinflazione nella seconda metà dell’anno potrebbero gettare le basi per uno o due nuovi tagli dei tassi da parte della Federal Reserve (Fed), consentendo alla Banca Centrale di abbandonare la politica restrittiva e avvicinarsi a un tasso neutrale del 3%. Il rischio maggiore per lo scenario attuale è una riaccelerazione dell’inflazione, se i guadagni di produttività attesi legati all’AI richiedessero più tempo del previsto per concretizzarsi, mentre la rapida espansione delle infrastrutture AI promuove la crescita economica e la domanda nel breve termine. Inoltre, se gli stimoli fiscali dovessero imprimere un forte slancio all’attività economica e alla fiducia degli investitori, le pressioni inflazionistiche potrebbero intensificarsi, potenzialmente alterando l’attuale equilibrio e portando a cambiamenti nella politica monetaria.

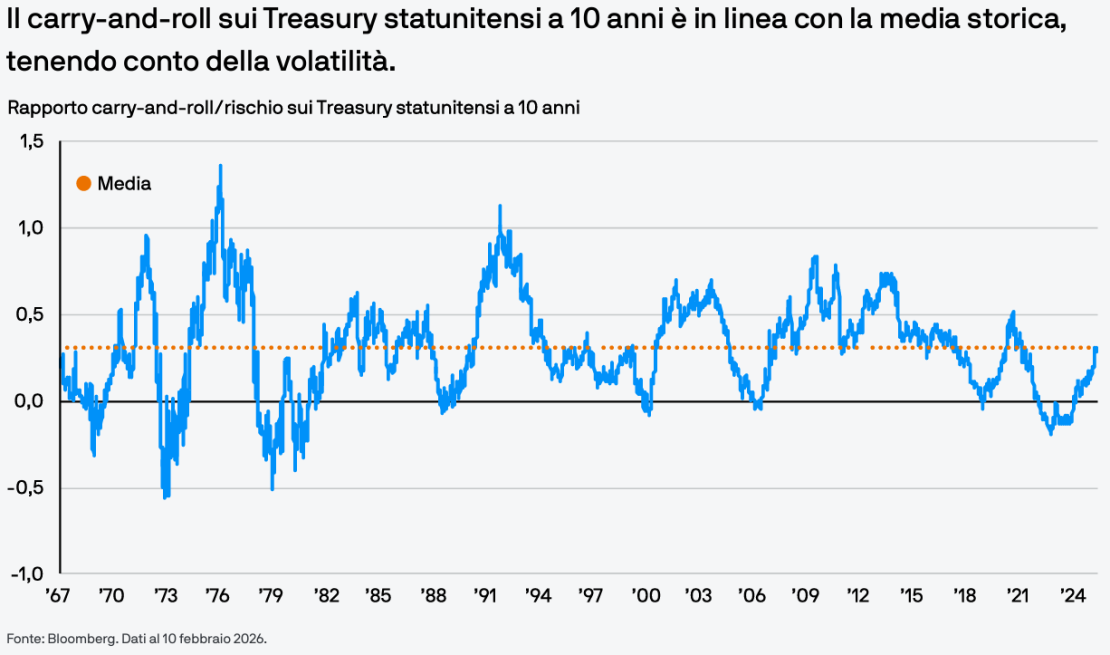

Valutazioni quantitative

La nomina di Kevin Warsh come prossimo presidente della Fed ha fatto salire leggermente i rendimenti delle obbligazioni a lungo termine. I mercati stanno già scontando un taglio dei tassi nella sua prima riunione del Federal Open Market Committee a giugno e un secondo taglio prima della fine del 2026, sottolineando la fiducia riposta nelle sue capacità di ridurre il costo del denaro. L’attuale quotazione di mercato sul tasso dei federal funds suggerisce una traiettoria ragionevole verso l’intervallo neutrale stimato del 3,00%-3,25%, in linea con le aspettative di un’inflazione in moderazione e di un lieve indebolimento del mercato del lavoro. Inoltre, i rendimenti reali a lungo termine sembrano elevati rispetto ai fondamentali, indicando un premio a termine già scontato, una tendenza osservata non solo negli Stati Uniti ma anche nei titoli di Stato dei principali Mercati Sviluppati. L’attuale rapporto tra carry and-roll e rischio, che aiuta gli investitori a valutare il potenziale derivante dalla detenzione di posizioni nel tempo, è piuttosto interessante sui Treasury statunitensi a 10 anni, in linea con le medie storiche e tenendo conto della volatilità. Questo suggerisce che gli investitori potrebbero essere adeguatamente premiati per aver assunto il rischio di duration in questo segmento della curva dei rendimenti.

Fattori tecnici

I dati dei sondaggi mostrano che l’attuale posizionamento di duration è perlopiù concentrato sulla parte corta e centrale della curva, con minore enfasi sulla parte a lungo termine. Le aste di Treasury continuano ad attrarre una domanda solida e i dati recenti diffusi dal Treasury International Capital non evidenziano cali di interesse da parte degli investitori esteri. La domanda delle banche statunitensi potrebbe aumentare man mano che la deregolamentazione consentirà una maggiore detenzione e intermediazione di Treasury. Gli scarsi riscontri di un abbandono significativo dei mercati dei Treasury statunitensi indicano quanto questi siano ancora considerati uno strumento di copertura principale. Ci aspettiamo che la domanda di obbligazioni statunitensi continui a essere solida in quanto i rendimenti rimangono interessanti rispetto agli ultimi dieci anni. Inoltre, acquistare Treasury è diventato uno strumento più efficace di copertura contro il rischio azionario, il che potrebbe favorire maggiori flussi verso le obbligazioni per strategie di risk-parity, dove detenere obbligazioni serve a compensare l’esposizione azionaria.

Cosa significa per gli investitori obbligazionari?

Con l’attenuarsi dei rischi al ribasso, si riduce la possibilità di rendimenti a doppia cifra sui titoli di Stato, come accade di solito durante le fasi recessive, anche se continueranno a offrire un reddito interessante. Con l’inflazione sotto controllo, le emissioni sovrane rimangono una copertura positiva in termini di carry e un valido strumento di diversificazione per i portafogli, soprattutto nella parte intermedia della curva dei rendimenti.

LMF green

LMF green Mente e denaro

Mente e denaro

Sala Stampa

Sala Stampa