Quant 2.0: come l’AI sta trasformando il processo di investimento

L’intelligenza Artificiale (AI) non è un ambito nuovo, ma i più recenti progressi nella potenza di calcolo, nel cloud computing e nell’open source hanno ridotto sensibilmente le barriere all’adozione del machine learning (ML), una sua sottocategoria. A nostro avviso, oggi, un portafoglio di investimento diversificato e performante non può più prescindere da questo approccio. L’AI sta accelerando in modo significativo l’evoluzione dell’investimento quantitativo, aprendo la strada a una nuova generazione di modelli – il cosiddetto Quant 2.0. La capacità computazionale senza precedenti dell’AI consente infatti ai modelli d’investimento di mappare relazioni sempre più complesse tra un numero crescente di serie storiche e di variabili, con risultati concreti sulle performance.

Limiti dei modelli quantitativi tradizionali

Le strategie quantitative convenzionali si sono storicamente concentrate su un set limitato di effetti di mercato, che generano inefficienze temporanee nei prezzi (cosiddetto mispricing). Questi approcci finivano però per esporre il portafoglio ai tradizionali fattori di mercato – come value o momentum. L’AI, al contrario, offre la possibilità di analizzare centinaia di segnali e feature ad alta frequenza, provenienti da fonti eterogenee: bilanci societari, prezzi di mercato, report degli analisti, notizie, reazioni degli investitori nel breve e nel lungo periodo. E questo rappresenta soltanto una piccola parte del potenziale informativo disponibile.

Una capacità superiore di leggere ciò che muove i prezzi

A differenza del machine learning “classico”, che tende a identificare relazioni prevalentemente lineari nei dataset, l’AI è in grado di cogliere legami molto più complessi e non lineari, aumentando drasticamente la capacità del modello di individuare associazioni significative tra le variabili. Nello specifico, un modello non lineare addestrato su dati storici può identificare con precisione le condizioni in cui, ad esempio, un upgrade diventa davvero predittivo. Ciò può dipendere dall’ampiezza della dispersione delle stime degli analisti, dal fatto che la revisione sia un outlier, dalla vicinanza a un evento societario come una trimestrale, oppure dall’esposizione del titolo a dinamiche di short interest. Se un titolo è fortemente shortato, il modello può anticipare la probabilità di uno short squeeze, con un movimento dei prezzi molto più marcato rispetto a quello suggerito semplicemente dall’upgrade. Le possibili combinazioni di relazioni non lineari che generano alpha sono nell’ordine delle decine di migliaia.

L’AI come strumento per generare rendimenti “factor‑neutral”

Tale grado di sofisticazione permette al team di gestione di isolare gli effetti puramente idiosincratici che incidono sui prezzi, depurandoli da una moltitudine di fattori comuni (macro, settoriali, geografici, stilistici, di esposizione economica) e ottenendo così un segnale di alpha realmente legato alla singola società. Nel tempo, gli algoritmi evolvono incorporando nuovi dati e adattandosi ai cambiamenti del contesto economico e di mercato. La definizione dei parametri d’investimento rimane in capo agli esseri umani ma, una volta stabiliti, è il modello addestrato a prendere decisioni di acquisto e vendita.

La forza dell’alpha incrementale nel lungo periodo

Questi parametri servono anche a controllare il rischio, e quindi limitano in parte il potenziale di alpha. Tuttavia, la natura cumulativa dell’alpha incrementale diventa estremamente potente nel lungo periodo. Con aspettative di rendimento azionario orientate verso livelli più contenuti (complice la valutazione elevata dopo anni molto positivi) anche uno o due punti percentuali di extra‑rendimento annuo possono generare un impatto significativo. Ad esempio, ipotizzando un mercato che nei prossimi dieci anni renda il 5% annuo e un alpha netto di 1,5 punti percentuali, l’effetto del compounding porterebbe a un rendimento addizionale del 24,8% per il cliente nell’arco del decennio.

Perché Pictet Quest AI può migliorare i portafogli

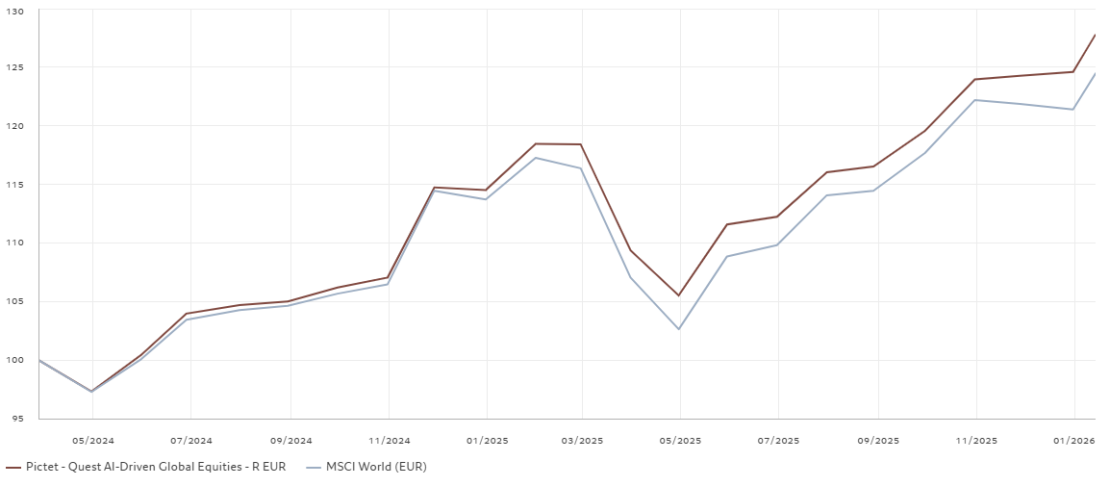

La strategia Quest AI di Pictet sfrutta la scala e l’efficienza dell’AI per effettuare stock picking all’interno di una soluzione indicizzata potenziata, caratterizzata da un tracking error contenuto. L’obiettivo è replicare il profilo di rischio del mercato, integrandolo con una componente di alpha strutturale o “pura”. Rispetto alle strategie attive tradizionali, che puntano anch’esse a battere il mercato, l’approccio AI consente di operare con un team più snello, riducendo i costi di gestione. In genere, il costo di una strategia basata su AI risulta di poco superiore a quello di un prodotto passivo, pur richiedendo competenze altamente specialistiche nella costruzione e manutenzione del modello. Dal suo lancio nell’aprile 2024, il fondo Pictet-Quest AI-Driven Global ha costantemente sovraperformato il benchmark di riferimento.

Figura 1- Confronto tra performance dal lancio (Pictet-Quest AI-Driven Global Equities vs MSCI World)

Fonte: Pictet Asset Management, dati dal 28.03.2024 al 14.01.2026, classe R EUR

Le informazioni, opinioni e stime contenute nel presente documento riflettono un’opinione espressa alla data originale di pubblicazione e sono soggette a rischi e incertezze che potrebbero far sì che i risultati reali differiscano in maniera sostanziale da quelli qui presentati.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green