KPMG Swiss Private Banks 2023. Insights and Trends

Il panorama del private banking svizzero nel 2023

Mentre le apparenze iniziali suggeriscono una svolta per le banche private svizzere con parametri di redditività migliorati, la realtà è più complessa. Le banche più piccole hanno beneficiato in particolare dell’aumento del reddito da interessi, mascherando le sfide sottostanti come la crescita delle basi di costo, la stagnazione delle attività gestite e la stabilità delle commissioni.

Con il calo dei tassi di interesse, le banche devono spostare la loro attenzione sul controllo dei costi e sulla generazione di nuova liquidità netta. Molte banche si affidano ai “relationship manager” come ad esempio quelli reclutati da UBS e Credit Suisse, anche se potrebbe essere necessario attendere la fine del 2024 o addirittura del 2025 prima che questi investimenti inizino a dare i loro frutti.

KPMG Svizzera – Swiss Private Banks 2023

Nella foto a destra Christian Hintermann e Philipp Rickert

Chiarezza sulle banche private svizzere

Sebbene il 2023 sia sembrato eccezionale per le banche private svizzere con un miglioramento della redditività mediana, del rendimento del capitale proprio e dei rapporti costi-redditi, la realtà è più complessa. La nuova pubblicazione “Chiarezza sulle banche private svizzere” di KPMG approfondisce che cosa ha spinto questa ripresa e come le banche devono reagire al calo dei tassi d’interesse. Qui la pubblicazione completa

Performance delle banche private svizzere nel 2023

Le tre sezioni 1) numero di banche private e fusioni e acquisizioni, 2) cluster di performance, 3) patrimonio in gestione e raccolta netta offrono uno sguardo alla ricchezza di dati e analisi contenuti in questo studio. Ogni sezione approfondisce gli aspetti del settore bancario, fornendo una comprensione approfondita delle tendenze e degli sviluppi recenti.

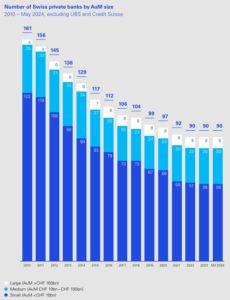

Numero di banche private e M&A

Numero di banche private e M&A

Nel 2023, al di fuori dell’acquisizione record di banche svizzere, l’attività di M&A è stata particolarmente tranquilla. Le banche più piccole, sostenute dall’aumento del reddito da interessi, hanno mostrato una minore urgenza nell’impegnarsi nelle transazioni, determinando un clima di mercato sommesso. Tuttavia, questo periodo di bassa attività è probabilmente transitorio e si prevede che acquisirà slancio una volta che la dinamica dei tassi di interesse si sarà stabilizzata.

Il cambiamento nei cluster di performance: uno sguardo più da vicino

Dal 2020, il numero di aziende con performance medio-alte è aumentato di due terzi. Lo studio esamina quali banche stanno guidando questa crescita e ottenendo notevoli miglioramenti e indica sia la banca con le migliori performance, sia quelle con le performance più deboli fino a indicare quali banche hanno formato il cluster più grande mai registrato.

Risparmio gestito e raccolta netta

Le banche private svizzere sono alle prese con una crescita stagnante poiché il patrimonio gestito dal settore ha superato solo di poco i livelli del 2019. Lo scorso anno i bassi afflussi netti di nuovi fondi sono stati ulteriormente influenzati dal rafforzamento del franco svizzero.

Esplorazione dei risultati principali: cambiamenti di redditività e sfide nel settore bancario svizzero

Il reddito da interessi ha rimodellato la redditività e le strutture dei costi, a vantaggio soprattutto delle banche più piccole. Altri aspetti come l’ascesa di aziende con ottime performance e le sfide associate alla generazione di nuovi fondi netti, così come gli effetti dell’aumento dei costi e del panorama stagnante delle fusioni e acquisizioni, compresi approfondimenti sul calo di efficienza e sulle assunzioni strategiche da parte di UBS e Credit Suisse, sono evidenziati nei punti salienti dello studio.

KPMG AG, è una società svizzera, filiale di KPMG Holding AG, azienda membro dell’organizzazione globale KPMG di aziende associate indipendenti affiliata a KPMG International Limited, società privata inglese a responsabilità limitata.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green