High yield europeo: l’impatto dell’aumento dei tassi resta per ora contenuto

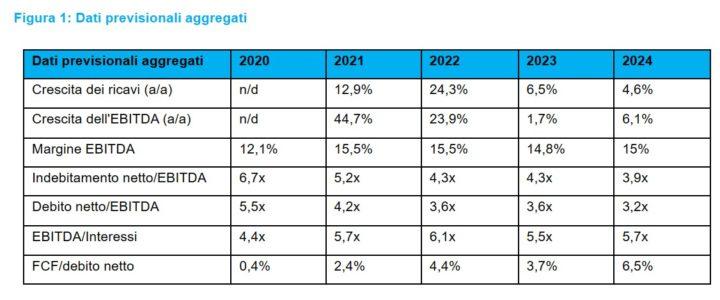

Di qui alla fine del 2023 e nella prima parte del 2024 ci aspettiamo un rallentamento della crescita dei ricavi e dell’EBITDA (utili al lordo di interessi, imposte, svalutazioni e ammortamenti) del mercato High Yield europeo (HY), a fronte dei primi effetti del deterioramento del contesto macro sugli utili societari. In aggregato, ci aspettiamo una crescita dell’EBITDA dell’1,7% nel 2023, dal 23,9% del 2022 (Figura 1).

Fonte: Columbia Threadneedle Investments, al 6 luglio 2023

Il free cash flow (FCF) e l’indice di copertura degli interessi dovrebbero restare positivi fino al 2024, anche se ci aspettiamo un parziale deterioramento nel resto del 2023 a causa dell’aumento dei costi di finanziamento. Nel complesso, tuttavia, l’impatto dell’aumento dei tassi d’interesse resta relativamente contenuto a fronte della prevalenza di strutture a tasso fisso o con copertura.

Ci aspettiamo un aumento del costo medio del debito di 100 punti base, al 4,4%, dal 2021 al 2024, sensibilmente meno rispetto all’incremento di circa 450 punti base dei rendimenti nel mercato HY europeo registrato negli ultimi due anni.

L’applicazione di ulteriori 300 punti base al nostro costo del debito per il 2024, quale indicatore dei rendimenti prevalenti nel segmento BB/B, implicherebbe un crollo del tasso di copertura degli interessi da 5,7x a 3,4x e del rapporto FCF/debito netto dal 6,5% al 3,9%. Gli emittenti con rating più basso sono particolarmente esposti all‘aumento del costo di finanziamento e il rischio di rifinanziamento resta un aspetto importante da monitorare.

Andamento dei settori

Industria di base: avevamo previsto una flessione dell’EBITDA del 17% nel 2023, a fronte dell’inizio delle ripercussioni dell’aumento dei tassi d’interesse e dell’inflazione persistente sulla domanda di prodotti chimici e di prodotti per l’edilizia. Tale effetto è amplificato dalla riduzione delle scorte, tendenza che pare destinata a proseguire nella seconda metà dell’anno. Il settore dei prodotti per l’edilizia è esposto, inoltre, alla tendenza a rimandare le spese di importo più consistente, mentre la domanda di nuove costruzioni da inizio anno segna un calo del 20%-30%.

Automotive: la pandemia da Covid-19 e le conseguenti interruzioni delle catene di approvvigionamento hanno pesato sui risultati del settore auto nel periodo 2020-2022, in particolare per i fornitori. Per il 2023 ci aspettiamo una crescita dell’EBITDA intorno al 10%, nonostante la situazione più critica dei consumi, a fronte dell’aumento della produzione associato all’abbassamento del costo delle materie prime e agli interventi di ristrutturazione dei costi. La prima metà del 2023 avrà probabilmente un andamento migliore rispetto alla seconda.

TMT: il settore tecnologia, media e telecomunicazioni dovrebbe andare incontro a un andamento degli utili piuttosto stabile, rispecchiando la nostra idea secondo la quale l’inflazione dei costi possa essere trasferita attraverso modesti aumenti dei prezzi. A tal proposito, nel 2023 ci aspettiamo di assistere a una certa pressione sui margini legata alle tempistiche, ma nel complesso prevediamo una crescita positiva dell’EBITDA e una leva finanziaria stabile.

Gaming: questo settore ha registrato un deciso recupero dopo i lockdown causati dal Covid, e ha continuato a mostrarsi resiliente a potenziali contrazioni del numero di clienti. Le fusioni e acquisizioni continuano a esercitare un effetto accrescitivo sui dati finanziari, con FCF generalmente forti che favoriscono la riduzione dell’indebitamento, una priorità per i gruppi leader del comparto. Le scadenze obbligazionarie sono tendenzialmente più lunghe in questo settore, ma alcune emissioni recenti hanno attirato una forte domanda, mitigando un sostanziale incremento dei costi di finanziamento.

Trasporti: ci aspettiamo un altro anno di crescita superiore al livello del trend per noleggi e compagnie aeree, a fronte di continui segnali di domanda in eccesso, capacità limitata e potere di determinazione dei prezzi. Tuttavia, la sostenibilità di questi livelli di crescita anche nel 2024 appare sempre più incerta a fronte della situazione più generale. Per il prossimo anno ci aspettiamo una certa normalizzazione della redditività.

Locali pubblici e tempo libero: le iscrizioni alle palestre hanno dato segni di rapido recupero, tornando ai livelli pre-Covid, e le società del settore sono inoltre state capaci di trasferire gli aumenti dei costi. Ne è conseguita una solida crescita dei ricavi e della remuneratività che è stata sfruttata per operazioni di fusione e acquisizione per incorporazione, con l’obiettivo di espansione delle reti. Nel 2023 e nel 2024 ci aspettiamo una moderazione delle iscrizioni, che non dovrebbe causare un deterioramento della fondamentale solidità delle obbligazioni del settore. Dall’altra parte, invece, le società di pub e locali di ristorazione informale sono state le prime a mostrare segni di difficoltà, in quanto faticano a trasferire interamente l’aumento del costo della manodopera e dei prezzi dei prodotti agricoli su consumatori a basso reddito. Questa tendenza è a nostro avviso destinata a proseguire, e potrebbe fare di questo comparto il più a rischio nel settore del tempo libero.

Retail: prevediamo un aumento dei ricavi nella vendita al dettaglio di alimentari, per lo più risultante dall’aumento dei costi dei fattori produttivi, in parte controbilanciato da volumi più bassi e dalla tendenza dei consumatori a fare economia. I margini EBITDA in lieve espansione su base annua nel 2023 rispecchiano il leggero miglioramento dei margini lordi e la sensibile flessione del costo dell’energia, parzialmente controbilanciati dal costante “investimento sui prezzi” a fronte di una concorrenza settoriale ancora intensa. Nel settore della grande distribuzione non alimentare ci aspettiamo una modesta crescita del fatturato, dovuta al fatto che l’inflazione compensa la riduzione dei volumi in un contesto difficile per i consumatori. L’EBITDA dovrebbe diminuire a fronte di pressioni sui costi ancora elevate.

Real estate: il settore immobiliare resta molto critico, con valutazioni sotto pressione e un contesto di elevata leva finanziaria che desta preoccupazioni in merito alla sostenibilità della struttura patrimoniale di numerosi emittenti. Prevediamo una flessione dei ricavi su base annua, che rispecchia un basso volume di cessioni in quello che resta un mercato molto anemico in termini di transazioni, in parte controbilanciato dalla crescita del reddito da locazioni su base comparabile. La generazione di liquidità resterà probabilmente molto limitata in quanto la riduzione delle spese in conto capitale è compensata dall’aumento della spesa per interessi. In flessione anche il tasso di copertura degli interessi, sebbene gran parte del debito sia a tasso fisso e passerà quindi del tempo prima che gli effetti degli aumenti dei tassi si facciano sentire.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green