Risalita per la sterlina, dollaro debole

Reddito fisso e valute: la sterlina levita

La risalita della sterlina dallo scorso ottobre sembra sfidare la forza di gravità. Ma ci chiediamo quanto ancora durerà. A fronte di ciò, abbiamo ridotto la nostra posizione sulla divisa inglese da neutrale a sottopeso.

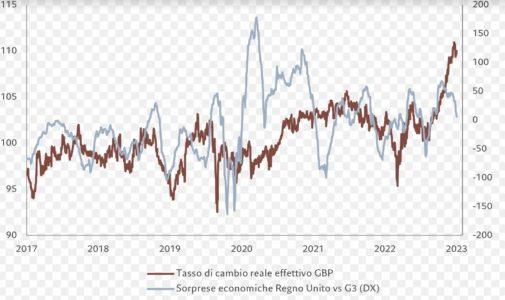

Dopo essere rimasta in una fascia di oscillazione abbastanza ristretta negli ultimi anni (all’incirca del 10% su base ponderata per gli scambi), la valuta britannica ha bucato i livelli degli ultimi nove mesi (si veda la Fig. 1). La sterlina è salita di circa il 16% dai minimi raggiunti durante la crisi dei titoli di Stato innescata dall’ex Primo Ministro, Liz Truss, nel settembre 2022. Sebbene ciò rifletta in parte la contemporanea debolezza del dollaro, la sterlina è stata trainata anche dalla risposta nervosa, ma in fin dei conti considerevole, della Banca d’Inghilterra (BoE) all’assillante persistenza dell’inflazione nel Regno Unito. Le aspettative sul livello terminale dei tassi che la BoE toccherà e sulla durata di tali rialzi sono progressivamente aumentate.

Riguardo alla possibile spirale salari-prezzi, l’incubo delle banche centrali, vediamo al momento pochi segnali che suggeriscono che il Regno Unito ne sia preda. In effetti, i mercati sono rimasti sorpresi dal primo dato dell’inflazione più basso delle attese e, per i prossimi mesi, prevediamo ulteriori dati a conferma della nostra previsione di deciso calo. I prezzi dei beni sono scesi come nelle altre economie, i prezzi pagati dalle aziende manifatturiere sono sul punto di diventare decisamente deflazionistici, mentre le previsioni inflazionistiche dei consumatori si sono bruscamente invertite: tutti segnali di un alleggerimento del problema dei prezzi nel Regno Unito.

Tuttavia, i rialzi dei tassi hanno iniziato a intaccare le previsioni di crescita. Rispetto alle altre principali economie, le sorprese economiche britanniche sono diventate sempre meno positive e rischiano di trasformarsi in vere e proprie delusioni nei prossimi mesi. Gli indicatori anticipatori si sono invertiti di netto e il mercato del lavoro si sta indebolendo, anche se da livelli molto solidi. Riteniamo che gli investitori in sterline inizieranno a scontare una prospettiva economica sempre più complessa.

Fig. 1 – Troppo, troppo presto

Tasso di cambio reale GBP e slancio relativo della crescita, tasso di cambio reale effettivo 04/11/2019=100

Fonte: Refinitiv, JP Morgan, Citi, Pictet Asset Management. Dati dal 25/07/2017 al 25/07/2023.

Per quanto riguarda il dollaro, sebbene abbia perso terreno in misura sostanziale nel corso dell’ultimo anno, in base ai nostri modelli, l’effetto è stato quello di passare da sopravvalutato a semplicemente prezzato in modo equo. Il biglietto verde continua, comunque, a non essere un buon affare.

In parte, la debolezza del dollaro è stata causata dal fatto che, tra tutte le principali banche centrali, la Federal Reserve statunitense sembra essere quella più avanti nella lotta all’inflazione. Dopo l’ultimo rialzo, i mercati si aspettano che le prossime mosse della Fed contemplino un taglio. I nostri economisti ritengono che l’effetto dei tassi più elevati inizierà a essere avvertito in tutta l’economia nei prossimi trimestri, anche se il rallentamento non dovrebbe arrivare sino a una recessione. Ciò include il settore corporate, che è finora riuscito a fare bene. Ma anche se gli utili sono stati positivi, le prospettive per le vendite stanno iniziando a peggiorare e quelle per i margini continuano a essere negative.

Tutto questo, combinato a rendimenti aggiuntivi minimi della liquidità, è alla base della nostra decisione di ridurre da sovrappesato a neutrale il nostro posizionamento nei confronti del credito investment grade statunitense.

L’indebolimento del dollaro è positivo per gli asset dei mercati emergenti e quindi continuiamo a sovrappesare le loro obbligazioni in valuta locale. Una valuta domestica forte facilita i governi dei mercati emergenti nell’onorare il debito denominato in dollari, il che, a sua volta, riduce il rischio sovrano per gli investitori.

Panoramica sui mercati globali: i “magnifici sette” al comando

A luglio, i titoli azionari hanno proseguito il loro rally, che ha portato gli utili di quest’anno al 18%; tutto ciò grazie al forte andamento degli utili delle aziende maggiori e ai dati che indicano un rallentamento dell’inflazione, i quali hanno spinto gli investitori a moderare il loro pessimismo sulle prospettive dell’economia globale.

La performance migliore è stata quella del mercato azionario statunitense, con l’indice Dow Jones Blue Chip che, grazie ai solidi risultati degli utili del secondo trimestre, ha registrato un segno positivo per 13 giorni consecutivi per la prima volta dal 1987.

Tra i migliori contributor di performance di luglio troviamo le azioni del comparto energy, con i prezzi del petrolio che hanno registrato gli utili mensili migliori da gennaio 2022, grazie al sostegno giunto dai segnali di una stretta dell’offerta globale e di un aumento della domanda verso la fine dell’anno.

Ma la migliore performance settoriale è stata quella dei servizi tecnologici e di comunicazione, che dall’inizio dell’anno hanno attirato i maggiori flussi di capitale da parte degli investitori.

Per dirla tutta, il rally di quest’anno dell’indice S&P 500 è stato guidato solo da una manciata di società: una leadership di così poche aziende non si vedeva dal 1980. Tutt’oggi, le azioni dei cosiddetti “magnifici sette” (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia e Tesla) sono salite del 68% da inizio 2023; il resto dell’indice S&P ha guadagnato solo il 6%.

Storicamente, le leadership composte da un numero così ristretto di società rendono il mercato vulnerabile a improvvisi cambiamenti del sentiment o a scossoni imprevisti.

Fonte: Refinitiv DataStream, Pictet Asset Management. Dati relativi al periodo dal 26/07/2018 al 26/07/2023.

Il miglioramento delle prospettive economiche ha risollevato le obbligazioni societarie su entrambe le sponde dell’Atlantico; il debito high yield ha sovraperformato lievemente la controparte investment grade.

L’ampio indebolimento del dollaro ha causato un rally generalizzato degli asset emergenti, con il debito in valuta locale che è cresciuto di quasi il 3% su base mensile, portando gli utili di quest’anno sopra al 10%.

Dopo il taglio dei tassi d’interesse per 100 punti base in Cile (ben superiore alle previsioni), sono aumentate le aspettative di un allentamento della politica monetaria da parte delle banche centrali in America Latina e in alcune parti dell’Asia al fine di sostenere la crescita.

La borsa di Tokyo e lo yen hanno chiuso il mese in rialzo di oltre l’1%, mentre i rendimenti dei titoli di Stato giapponesi sono schizzati al massimo degli ultimi nove anni dopo che la Bank of Japan ha modificato il proprio sistema di controllo della curva dei rendimenti, compiendo un primo passo verso una normalizzazione della sua politica monetaria.

La BOJ ha riformulato l’offerta d’acquisto dei titoli di Stato giapponesi a 10 anni a tassi superiori al precedente livello target dello 0,5%, mantenendo invariato il tasso di riferimento a breve termine al -0,1% e i rendimenti obbligazionari a lungo termine a zero.

L’oro ha toccato il massimo delle ultime otto settimane, con l’aumento delle aspettative che la Federal Reserve avrebbe messo fine alla politica di stretta monetaria più aggressiva in oltre quarant’anni dopo il suo ultimo rialzo dei tassi d’interesse a luglio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green