Azioni healthcare: posizionati per una corsa più agevole nel 2024?

Nel 2023 il settore sanitario ha avuto un percorso accidentato, con alcuni settori come i dispositivi medici che sono passati da guadagni a perdite e i produttori di nuovi farmaci contro l’obesità che hanno visto i loro titoli ottenere rendimenti a due cifre.

In prospettiva, riteniamo che la strada possa iniziare a spianarsi. Le valutazioni interessanti, i numerosi progressi in campo medico e le tendenze demografiche positive a lungo termine hanno messo il settore in una posizione di forza inusuale, con il potenziale di premiare gli investitori a lungo termine.

Normalizzazione del mercato

Per gran parte del 2023, il settore sanitario ha dovuto sopportare i postumi della COVID-19, poiché alcune aziende hanno visto i loro ricavi ridursi drasticamente dopo la fine dell’emergenza sanitaria. La domanda di diagnostici e di “pale e picconi” utilizzati per la produzione di vaccini, ad esempio, è diminuita, pesando sulle aziende di strumenti e servizi, che hanno anche sofferto per l’eccesso di scorte presso i loro clienti. Nel settore biofarmaceutico, le vendite di vaccini e terapie COVID-19 hanno raggiunto i 90 miliardi di dollari nel 2022, pari a circa il 20% di tutte le vendite di farmaci biotecnologici di successo in quell’anno. (Per il 2023, alcune aziende prevedono un calo dei ricavi COVID fino all’80%.

Questa decelerazione era necessaria e ce l’aspettavamo. Dovrebbe inoltre iniziare a migliorare con l’avvicinarsi del 2024, rendendo più agevole il confronto delle vendite anno su anno. È incoraggiante notare che, escludendo i prodotti COVID, gli utili di molte biofarmacie hanno continuato a crescere. E le aziende produttrici di strumenti ritengono che la fase peggiore del destoccaggio delle scorte sia ormai alle spalle (o che si esaurirà nei prossimi mesi). Le aziende hanno anche agito per ridimensionare le strutture dei costi, il che dovrebbe sostenere l’espansione dei margini di profitto nel corso del prossimo anno. In breve, dopo un raro anno di calo degli utili per il settore sanitario, prevediamo una ripresa degli utili nel 2024.

Chiarezza sui GLP-1

Quest’anno è stato difficile non notare l’entusiasmo per una nuova classe di farmaci per la perdita di peso, noti come agonisti del GLP-1. Queste terapie agiscono imitando gli ormoni intestinali che regolano l’appetito e hanno permesso di raggiungere livelli di perdita di peso senza precedenti nei pazienti, dal 15% a oltre il 20%.

I dati suggeriscono che i farmaci potrebbero avere anche altri benefici per la salute. Negli studi clinici, Wegovy – il primo GLP-1 indicato per l’obesità – ha ridotto del 20% il rischio di infarto, ictus e morte in persone con malattie cardiovascolari e obesità. I GLP-1 sono in commercio da oltre un decennio per il diabete e si stanno ancora scoprendo ulteriori effetti benefici, anche per quanto riguarda le malattie cardiovascolari, epatiche e renali.

Riteniamo che i GLP-1 possano rappresentare la più grande opportunità di mercato nel settore biofarmaceutico, con vendite che potrebbero raggiungere i 100 miliardi di dollari entro la fine del decennio. Ma i farmaci hanno anche fatto scattare un campanello d’allarme sul futuro dei dispositivi medici e dei farmaci che trattano patologie correlate, dall’apnea del sonno alle malattie cardiache, fino all’ortopedia.

Riteniamo che la realtà sarà molto più sfumata e che la reazione istintiva, che ha fatto crollare i titoli dei dispositivi medici e di alcune biotecnologie, sia eccessiva. In primo luogo, i GLP-1 potrebbero impiegare decenni per piegare le curve della domanda. Per un sessantenne in sovrappeso affetto da osteoartrite, è improbabile che un GLP-1 prescritto oggi elimini la necessità di un intervento al ginocchio, poiché l’osteoartrite può essersi formata nel corso di decenni ed è in gran parte irreversibile. Inoltre, i GLP-1 potrebbero contribuire a stimolare la domanda se le persone vivono più a lungo (dato che l’uso dei dispositivi è strettamente legato all’età) o se, grazie alla perdita di peso, un maggior numero di persone si qualifica per le procedure.

Anche la medicina è raramente binaria: quasi tutte le patologie vengono gestite al meglio con più classi terapeutiche e raramente vengono curate completamente. I farmaci ipocolesterolemizzanti chiamati statine, ad esempio, sono estremamente efficaci nel ridurre le malattie cardiovascolari, ma non hanno fatto crollare la domanda di dispositivi medici cardiaci. Per le forme gravi di malattia del fegato grasso, i dati degli studi indicano che i GLP-1 non sono paragonabili ai farmaci che agiscono più direttamente sul fegato e sulla fibrosi. Sulla base dei risultati degli studi clinici e del feedback dei medici, riteniamo che altre classi di farmaci svolgeranno un ruolo fondamentale nel trattamento di questa ampia indicazione (prevalenza di 10 milioni di persone solo negli Stati Uniti).

In breve, riteniamo che i GLP-1 rappresentino un enorme progresso in campo medico, ma non per questo intendiamo escludere il resto del settore. Al contrario, riteniamo che molte aziende interessate siano ancora predisposte per una crescita a lungo termine, data la complessità dell’assistenza sanitaria e l’elevato fabbisogno medico non soddisfatto.

Valutazioni interessanti

La volatilità ha spinto al ribasso le valutazioni delle aziende produttrici di strumenti e dispositivi, nonché dei settori tradizionalmente difensivi della sanità, come il managed care. Questi titoli hanno subito una battuta d’arresto nel 2023, quando una nuova normativa ha abbassato i tassi di rimborso di Medicare Advantage (la versione privata del piano sanitario federale per gli anziani) e ridotto le iscrizioni a Medicaid (che fornisce copertura sanitaria alle famiglie a basso reddito). L’aumento dei costi di utilizzo ha rappresentato un’altra sfida, in quanto le persone si sono nuovamente affidate alla loro assicurazione per recuperare le cure mediche di routine (un’altra sbornia COVID).

Ma questi problemi potrebbero trovare una soluzione nel 2024. Gli assicuratori, ad esempio, possono aumentare i premi ogni anno per compensare i costi (e lo hanno fatto negli ultimi mesi). L’invecchiamento della popolazione fa sì che Medicare Advantage sia ancora l’area di crescita più rapida del settore, mentre gli ex membri di Medicaid potrebbero qualificarsi per un’assicurazione privata sovvenzionata a livello federale.

Nel settore biotecnologico, molti titoli sono scambiati con sconti ancora maggiori, in alcuni casi i più alti mai visti. Dopo un calo record nel 2021 e nel 2022, i titoli biotecnologici a piccola e media capitalizzazione sono stati coinvolti nel sell-off degli asset growth a lunga duration, quando i rendimenti dei Treasury decennali hanno iniziato a salire nel 2023. Non si tratta di un fenomeno insolito, in quanto tendiamo a vedere il biotech sottoperformare in presenza di un aumento dei tassi, con una minore attenzione agli sviluppi specifici del titolo. Tuttavia, alcuni movimenti di mercato sono sembrati estremi, in quanto anche le notizie positive – come l’annuncio di una società di approvare la sua nuova terapia per la gestione del fosfato in dialisi – a volte si traducono in rendimenti negativi.

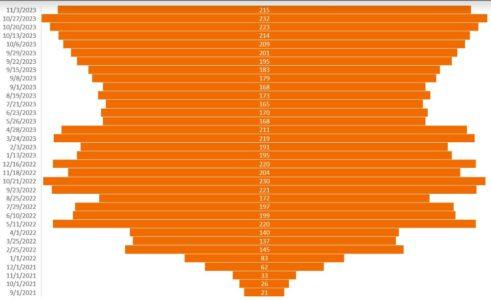

Per questo motivo, l’indice S&P Biotechnology Industry, un benchmark dei titoli biotecnologici a grande capitalizzazione dell’indice S&P 500® , attualmente tratta con uno sconto di quasi il 25% rispetto alla sua media trentennale. Inoltre, il numero di aziende biotecnologiche in fase di sviluppo che scambiano al di sotto del valore della liquidità di bilancio ha raggiunto un livello record in ottobre (Figura 1).

Figura 1: Biotech a sconto

Il numero di società biotech con un valore d’impresa negativo* ha raggiunto un livello record in ottobre.

Fonte: CapitalIQ, al 3 novembre 2023.

*Il valore d’impresa è definito come l’attuale capitalizzazione di mercato meno la liquidità netta in bilancio. Un valore d’impresa negativo indica che una società viene scambiata a un prezzo inferiore al valore della sua liquidità.

Ancora una volta, riteniamo che la vendita sia eccessiva. Sebbene il settore avesse bisogno di una certa razionalizzazione, molte aziende stanno realizzando importanti scoperte in campo medico. Nel 2023, infatti, più di 55 nuove terapie sono state approvate dalla Food and Drug Administration, con decine di altre richieste in attesa di revisione a metà novembre. A questo ritmo, potrebbe essere un anno record per il lancio di farmaci.

Inoltre, molti di questi nuovi farmaci si rivolgono a grandi categorie di malattie per le quali prima esistevano poche opzioni terapeutiche, tra cui l’Alzheimer e la distrofia muscolare di Duchenne (una malattia ereditaria spesso fatale che affligge i bambini). Questi farmaci stanno iniziando quello che potrebbe essere un periodo decennale di crescita dei ricavi, data la protezione dei brevetti. All’orizzonte si profilano anche altre scoperte, tra cui la prima terapia orale per la malattia del fegato grasso e un nuovo tipo di trattamento che inibisce le mutazioni KRAS, ampiamente presenti nei tumori del pancreas, del colon-retto e del polmone.

Un contesto di tassi in miglioramento

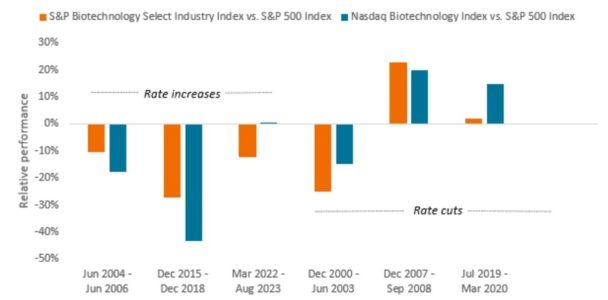

Nel frattempo, la fine del ciclo di inasprimento dei tassi da parte della Federal Reserve potrebbe essere un vantaggio per il biotech. Anche i tagli dei tassi potrebbero essere benvenuti, anche se dovessero segnalare un rallentamento dell’economia o una recessione. Storicamente, le biotecnologie tendono a sovraperformare in questi periodi, beneficiando di un tasso di sconto più basso e, soprattutto, di driver innovativi indipendenti dalla crescita economica (Figura 2).

Figura 2: Un vento di coda per i tassi di interesse?

Performance relativa dei titoli biotech rispetto all’indice S&P 500 durante i rialzi e i tagli dei tassi d’interesse.

Fonte: Bloomberg. Bloomberg. Gli aumenti/diminuzioni dei tassi si riferiscono alle variazioni del Federal Funds Rate. I rendimenti negativi indicano il grado di sottoperformance dell’indice S&P Biotechnology o del Nasdaq Biotechnology rispetto all’indice S&P 500. I rendimenti positivi indicano il grado di sovraperformance. I rendimenti positivi indicano il grado di sovraperformance. L’indice S&P Biotechnology Select Industry rappresenta la sottocategoria biotecnologica dell’indice S&P Total Markets (S&P TMI). Lo S&P TMI tiene traccia di tutte le azioni ordinarie statunitensi quotate sulle borse NYSE, AMEX, Nasdaq National Market e Nasdaq Small Cap. L’indice Nasdaq Biotechnology è un indice di mercato azionario composto da titoli di società quotate al Nasdaq e classificate, in base all’Industry Classification Benchmark, come settore biotecnologico o farmaceutico. L’indice non è gestito e non è disponibile per investimenti diretti. Le performance passate non sono garanzia di risultati futuri.

In effetti, il settore sanitario nel suo complesso ha retto bene durante le flessioni. Dal 2000, l’indice MSCI World Health Care, in media, ha catturato solo il 47% del ribasso quando l’indice MSCI World è sceso del 15% o più. Con valutazioni generalmente interessanti in tutto il settore, riteniamo che l’healthcare possa essere ben posizionato per offrire resistenza in caso di deterioramento delle prospettive economiche.

Questo tipo di difesa è rara da trovare in un settore che può anche offrire notevoli opportunità di crescita. Riteniamo che tutto ciò si traduca in una corsa potenzialmente migliore per gli investitori del settore sanitario nel 2024.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green