Moneyfarm – Il “mattone” è davvero il miglior investimento per la pensione?

Nonostante il calo delle compravendite di immobili ad uso abitativo, scese complessivamente del 7% su base annuale, l’acquisto di immobili finalizzato ad una rendita da locazione è aumentato del 28%: dati che confermano quanto il “mattone” resti tra gli investimenti preferiti dagli italiani. Fatta 100 la ricchezza lorda delle famiglie italiane, oltre il 55% è rappresentato da attività non finanziarie, di cui oltre il 46% da abitazioni. Ma investire in immobili è davvero la migliore strategia da seguire per costruirsi un futuro finanziario sereno in vista della pensione?

Moneyfarm, società di consulenza finanziaria indipendente con approccio digitale, ha messo a confronto caratteristiche, finalità e rendimenti attesi dell’investimento immobiliare medio con quelli di un BTP e di un fondo pensione, per cercare di fare luce su come sia più opportuno prepararsi all’uscita dal mondo del lavoro. Senza la pretesa di assimilare strumenti diversi, anche dal punto di vista fiscale, si tratta di un confronto che mira più che altro a mettere pro e contro sulla bilancia e a farsi un’idea del rapporto rischio-rendimento, partendo dai propri obiettivi di vita.

Investire nel mattone ha indubbi vantaggi sia dal punto di vista successorio, poiché i beni immobili rientrano automaticamente nell’asse ereditario, sia per il fatto che affitti e prezzi di vendita si rivalutano per effetto dell’inflazione. Tuttavia, gli ultimi dati Istat mostrano che dal 2010 ad oggi l’indice dei prezzi delle abitazioni è in terreno positivo soltanto per gli immobili di nuova costruzione (+24%), mentre i costi d’acquisto delle abitazioni esistenti sono addirittura diminuiti (-16%). È importante sottolineare che si tratta di investimenti scarsamente liquidi e flessibili in quanto, nella maggior parte dei casi, non possono essere frazionati e necessitano di una cifra di partenza importante di cui disporre. Inoltre, all’investimento immobiliare si associano rischi specifici legati a difficoltà di gestione, reperimento di inquilini, morosità e spese straordinarie.

I BTP e i fondi pensione, viceversa, sono più semplici da gestire, più liquidi rispetto agli immobili e consentono investimenti parziali e progressivi nel tempo, anche se il valore di entrambi gli strumenti è soggetto a oscillazioni in funzione, rispettivamente, dell’andamento dei tassi e dei mercati finanziari sottostanti alle linee di investimento. Da notare anche che, dei tre strumenti, immobili e BTP danno accesso quasi immediatamente a un flusso di risorse (canoni d’affitto o cedole) per il lungo termine, mentre i fondi pensione offrono una rendita solamente a partire dal raggiungimento della pensione in poi, con un valore variabile in funzione dell’età di pensionamento. Infine, per quanto riguarda la fiscalità, ad oggi i BTP e i fondi pensione appaiono gli strumenti maggiormente tutelati e agevolati, mentre per gli immobili periodicamente si torna a discutere di possibili inasprimenti fiscali (ad esempio modifiche al valore catastale sul quale calcolare le imposte).

BTP, fondo pensione o mattone: cosa offre il rendimento maggiore?

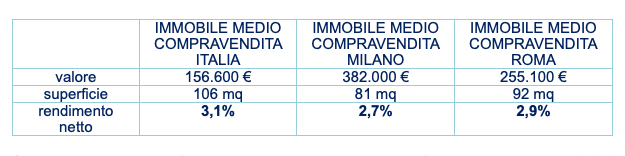

Anzitutto, è bene premettere che non tutti gli immobili offrono gli stessi ritorni: nelle grandi città italiane il rendimento è leggermente inferiore rispetto alla media nazionale, per via dei costi d’acquisto più elevati, ma il mercato può cambiare in modo significativo da un quartiere a un altro e talvolta anche in funzione della singola via. Se si prendono in considerazione l’abitazione media italiana, quella media di Milano e quella media di Roma, si noterà che è la prima a garantire il rendimento netto maggiore, calcolato come rapporto tra il canone medio (al netto di IMU e cedolare secca) e il costo effettivo d’acquisto (comprensivo di imposte, spese notarili e di mediazione immobiliare). In base a questo calcolo, il rendimento netto nazionale di un immobile in locazione si aggira intorno al 3,1%, mentre a Milano e Roma, complici i costi d’acquisto più elevati, il rendimento scende rispettivamente al 2,7% e al 2,9%.

Se si considera il BTP più lungo attualmente sul mercato, cioè quello con scadenza 2072, la cedola lorda sarebbe pari al 2,15% ma, considerando che il prezzo di acquisto è decisamente inferiore al valore nominale (circa 61), la cedola effettiva, al netto della ritenuta fiscale, è di poco superiore al 3,1%, quindi sovrapponibile alla rendita immobiliare media. Per capire quale sia, tra immobile e BTP, lo strumento in grado di assicurare il rendimento maggiore nel lungo termine, la variabile chiave è l’inflazione e la capacità degli immobili di adeguare i canoni di affitto e il prezzo di vendita all’aumento dei prezzi: se il proprietario dell’immobile riuscisse ad adeguare i canoni d’affitto ogni anno in funzione dell’andamento dell’inflazione, l’investimento immobiliare batterebbe il BTP che, per definizione, non si rivaluta per l’inflazione. Dopo 10 anni, infatti, un investimento immobiliare medio con canoni rivalutati al 100% dell’inflazione potrebbe rendere 52.928 euro, contro i 47.966 di un BTP 2072. Il risultato cambierebbe se i canoni d’affitto riuscissero a recuperare solo il 50% dell’inflazione, in tal caso il rendimento a quarant’anni dei due investimenti sarebbe sostanzialmente equivalente: 143.060 dell’immobiliare contro 145.344 euro del BTP.

Nel caso di immobili a Milano o Roma, a causa del minor rendimento netto immobiliare, in uno scenario di rivalutazione dei canoni al 100% dell’inflazione, il BTP resterebbe competitivo per i primi dieci anni, per poi essere superato dal rendimento immobiliare; in uno scenario di rivalutazione dei canoni per il 50% dell’inflazione, invece, i BTP si dimostrerebbero più competitivi per ogni orizzonte temporale.

Se poi, a parità di capitale investito, si confronta il rendimento medio immobiliare (pari alla somma dei canoni netti) con il capitale equivalente ottenibile con un fondo pensione, il risultato cambia in funzione della linea di rischio prescelta per quest’ultimo. In uno scenario di rivalutazione dei canoni immobiliari al 75% dell’inflazione, il rendimento a 40 anni di un fondo pensione si collocherebbe sia in linea – 180.635 euro in caso di profilo a basso rischio, con focus su obbligazionario governativo Europa – sia notevolmente sopra – 540.339 euro in caso di profilo ad alto rischio, con focus su azionario mondiale – la rendita immobiliare media (174.119 euro).

In conclusione, BTP e immobili sembrano essere gli strumenti di investimento più adatti se sono presenti finalità successorie, dunque vi è la necessità di lasciare un valore agli eredi; altrimenti, la sfida tra immobili e fondi pensione resta aperta, con i fondi pensione in vantaggio all’aumentare dell’orizzonte temporale disponibile e del profilo di rischio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green