Azioni in pole position: emergenti e IA guidano l’asset allocation in un mondo di liquidità abbondante

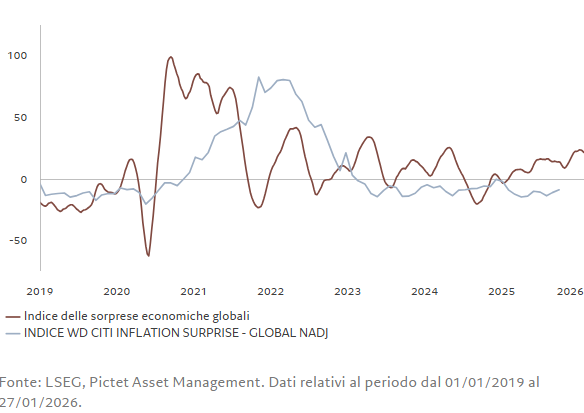

I mercati azionari hanno iniziato l’anno in modo positivo e dispongono di tutti gli elementi per continuare a guadagnare. Le condizioni di liquidità sono favorevoli, i governi di tutto il mondo aumentano la spesa pubblica (Giappone, Stati Uniti, Germania), le prospettive di crescita economica sono solide e l’inflazione sembra essere sotto controllo (si veda la Fig. 2). Pertanto continuiamo a sovrappesare le azioni, a sottopesare le obbligazioni, mentre abbiamo aumentato l’esposizione ai settori industriali e ai mercati emergenti.

Gli indicatori del ciclo economicoda noi monitorati supportano il nostro punto di vista. Nel mondo sviluppato, le condizioni economiche sono positive negli Stati Uniti, nell’eurozona, nel Regno Unito e in Svizzera. La crescita, però, appare particolarmente forte nei mercati emergenti (ME). Prevediamo che il divario di crescita del PIL tra economie emergenti e sviluppate si allargherà a 2,5 punti percentuali quest’anno (2,3% nel 2025), spianando la strada a una sovraperformance degli asset dei mercati emergenti. Altro vento a favore potrebbe giungere da un aumento dei prezzi delle materie prime, soprattutto in caso di ulteriore indebolimento del dollaro USA.

Le condizioni in Cina non sono così chiaramente positive come in altre parti dei mercati emergenti. La crescita soddisfa l’obiettivo governativo del 5%, ma l’economia fatica a passare da una crescita guidata dalle esportazioni a una spinta dalla domanda interna.

Nel mondo sviluppato, l’economia statunitense è sostenuta dal sentiment positivo delle aziende e dai propositi di nuove assunzioni. Tuttavia, siamo preoccupati in quanto la spesa delle famiglie è finanziata dal risparmio più che dal reddito, una situazione probabilmente insostenibile nel medio termine. Per l’Europa, le prospettive di crescita dipendono dall’efficacia degli stimoli fiscali pianificati e della spesa per le infrastrutture, in particolare in Germania. Riforme strutturali come l’Unione dei Mercati dei Capitali (EU Capital Markets Union), i miglioramenti del mercato del lavoro e la diversificazione energetica potrebbero essere ulteriori catalizzatori per la crescita. Per contro, la forza dell’euro rimane un rischio per gli esportatori della regione.

L’apprezzamento della valuta e il suo potenziale effetto negativo sulle esportazioni rappresentano un problema anche in Giappone, dove le prossime elezioni anticipate potrebbero aprire le porte a un ampio pacchetto di stimoli finanziati con fondi pubblici. Ciò si pronuncia a favore di una politica monetaria più restrittiva. A nostro parere, una delle priorità per la Bank of Japan sarà il rafforzamento della valuta. Prevediamo che la banca centrale continuerà a normalizzare il proprio bilancio, ad aumentare i tassi d’interesse sia ad aprile che a dicembre e a intervenire sui mercati valutari. Un’eventuale persistenza dello slancio inflazionistico pone il rischio che la stretta della banca centrale possa frenare la crescita del PIL giapponese.

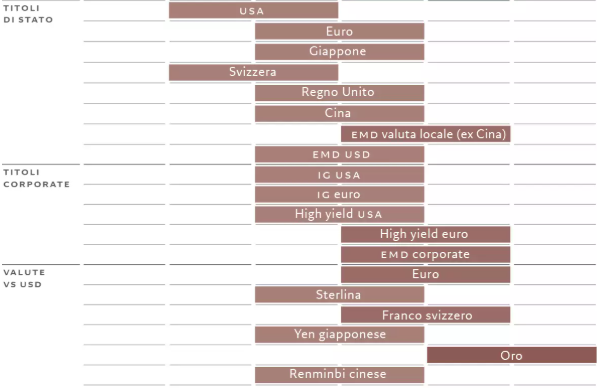

Fig. 1 – Griglia mensile dell’asset allocation

Febbraio 2026

Fonte: Pictet Asset Management

I nostri indicatori di liquidità segnalano guadagni più alti per gli asset più rischiosi. 17 delle banche centrali che monitoriamo in tutto il mondo sono in fase di allentamento (il 57%), 12 (40%) sono neutrali e solo il Giappone è in fase di stretta. Il primo gruppo include la Fed, il cui sostegno all’economia (in aggiunta alla politica di allentamento) è di recente passato dal quantitative tightening all’acquisto di T-Bills (operazione definita Reserve Management Purchase, RMP).

Sebbene la politica monetaria accomodante continui a sostenere le azioni, insistere su questa posizione comporta dei rischi, soprattutto a causa della spesa delle aziende nell’IA (che resta generosa) e dei governi che mettono alla prova i propri limiti fiscali (come gli Stati Uniti). Quanto più a lungo durerà questa situazione, tanto maggiore è la probabilità di un mutamento improvviso del sentiment degli investitori, soprattutto in caso di nuove pressioni inflazionistiche.

Fig. 2 – Crescita in miglioramento, inflazione moderata

Indici delle sorprese economiche e inflazionistiche globali

I nostri parametri di valutazioneindicano anche fattori che potrebbero ribaltare il rally. Tuttavia, almeno nel breve termine, i premi per il rischio sono ancora a livelli storicamente bassi: negli Stati Uniti, ad esempio, la differenza tra il rendimento degli utili a 12 mesi e il rendimento dei Treasury a 10 anni si attesta al 2,7%, 7 punti percentuali al di sotto del suo picco. Il sentiment sugli utili globali continua a migliorare e il rischio di un loro brusco rallentamento è basso. Il sentiment sugli utili si basa sul numero di stime al rialzo delle previsioni di utili bottom-up degli analisti confrontate con quelle al ribasso. Dopo la recente sottoperformance, il mercato azionario statunitense non è più il più costoso. I multipli prezzo/utili dell’S&P 500 restano comunque elevati (22 volte) e offrono una protezione limitata in caso di rallentamento della crescita e di ripresa dell’inflazione.

Gli indicatoritecnici suggeriscono che le azioni globali sono ancora sostenute dalla ampiezza del mercato, vale a dire dal fatto che al rally partecipa un numero crescente di titoli. Gli afflussi azionari rimangono solidi (72 miliardi di dollari nelle ultime quattro settimane), trainati dai benchmark globali, dai mercati emergenti e dagli Stati Uniti. I sondaggi tra investitori al dettaglio e istituzionali mostrano una chiara posizione di apertura al rischio: i fund manager intervistati da Bank of America detengono il maggior sovrappeso azionario dell’ultimo biennio.

Regioni e settori azionari: cogliere il boom dell’IA nei mercati emergenti

Gli stimoli monetari e fiscali in atto in tutto il mondo e la prospettiva di una regolamentazione più flessibile negli Stati Uniti rendono le azioni un’asset class ancora interessante. Ma le opportunità maggiori si trovano tra i titoli dei mercati emergenti (ME). Abbiamo aumentato la nostra esposizione alle azioni emergenti (Cina esclusa) e manteniamo un’allocazione superiore al benchmark anche nelle azioni cinesi.

L’indebolimento del dollaro USA, l’ampia liquidità globale e la crescita del commercio intra-regionale continuano ad attirare capitali sugli asset dei mercati emergenti; i prezzi elevati delle materie prime favoriscono inoltre i mercati ricchi di risorse, come Brasile e Sudafrica. Prevediamo che quest’anno le aziende dei mercati emergenti avranno una crescita degli utili superiore all’11% (la più elevata al mondo), maggiore di quella delle aziende statunitensi e giapponesi (entrambe al 10%) e doppia rispetto al tasso che prevediamo per Regno Unito, Svizzera ed eurozona.

Prevediamo guadagni particolarmente robusti nel settore tecnologico dei mercati emergenti e nei servizi di comunicazione di Corea, Taiwan e Cina. Questi settori sono destinati a beneficiare della forte domanda di hardware e semiconduttori per l’IA e della progressiva riconfigurazione a loro favore delle catene di approvvigionamento, causata dalle tensioni commerciali e geopolitiche. I titoli hardware e dei semiconduttori dei mercati emergenti stanno registrando guadagni di pari passo con l’espansione del rally dell’IA oltre il ristretto gruppo dei pesi massimi tecnologici statunitensi. I titoli cinesi, nel frattempo, dovrebbero trarre ulteriore sostegno dall’allentamento in atto della politica normativa, monetaria e fiscale, nonché dal miglioramento temporaneo delle relazioni commerciali tra Stati Uniti e Cina.

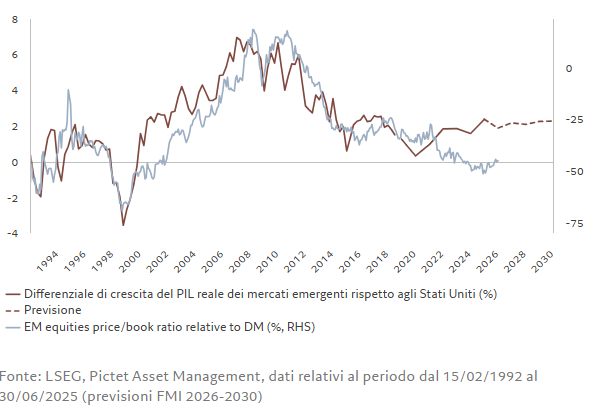

Fig.3 – Ottimismo verso i mercati emergenti

Rapporto price to book delle azioni ME rispetto ai mercati sviluppati e crescita del PIL relativa tra mercati emergenti e sviluppati

Al di là dei mercati emergenti, manteniamo la nostra posizione di sovrappeso nei titoli svizzeri, sostenuti da solidi fondamentali societari e dalla stabilità del Paese. La ponderazione delle azioni europee resta pari al benchmark, nell’attesa che l’impatto dei tagli dei tassi d’interesse e del sostegno fiscale alimenti un incremento degli utili societari.

Per quanto riguarda l’allocazione settoriale, tecnologia e servizi di comunicazione rimangono le nostre posizioni di sovrappeso principali. Diamo la preferenza ai fornitori di chip, server, hardware per data center nonché storage in cloud e di rete, mentre le aziende di software, al contrario, devono far fronte a pressioni a breve termine dovute all’aumento dei costi di calcolo e alla limitata disponibilità di chip e memorie “AI grade”. Abbiamo portato a sovrappeso i titoli industriali, che prevediamo possano beneficiare di un aumento della spesa in conto capitale globale e della spesa pubblica europea nonché di un forte dinamismo della crescita economica.

Anche il settore sanitario rimane in sovrappeso grazie alle sue proprietà difensive (che lo rendono una buona copertura in caso di una possibile contrazione del mercato) e alle valutazioni interessanti; rimane il settore più economico nella nostra tabella delle valutazioni globali. L’aumento dell’attività di M&A, legata principalmente ai grandi nomi della farmaceutica e della sanità che stanno acquisendo realtà minori, ma all’avanguardia, per avere accesso a nuove tecnologie e tagliare i costi, dovrebbe creare nuovo valore per gli azionisti.

Il rafforzamento dello slancio di crescita e la curva dei rendimenti obbligazionari più ripida sono di sostegno per le banche e le compagnie assicurative, ragione per la quale continuiamo a sovrappesare i titoli finanziari. È però necessario che gli investitori siano sempre più selettivi, soprattutto negli Stati Uniti. La spinta della Casa Bianca verso una finanza più accessibile (ad esempio limitando tassi e commissioni sulle carte di credito o inasprendo i margini di profitto sui mutui) potrebbe ridurre i ricavi e la redditività delle banche. È inoltre possibile che alcune società finanziarie siano più esposte di altre alla retorica elettorale e ai rischi legali.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green