Schroders – I Public Enemy avevano ragione: non credete al clamore (“don’t believe the hype”)

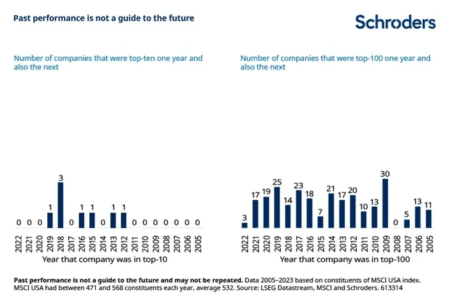

In 12 degli ultimi 18 anni, non c’è stato un singolo titolo della top 10 azionaria statunitense capace di entrare in classifica anche l’anno successivo. In cinque degli altri sei anni, solo uno è riuscito nell’impresa. Nell’altro, tre titoli ce l’hanno fatta a malapena. Anche la permanenza nella top 100 è rara. Una media di 15 società all’anno è riuscita a rientrare nella top 100 per due anni consecutivi. Le probabilità di ripetere la presenza nella top 10 o nella top 100 due o tre anni dopo sono altrettanto basse.

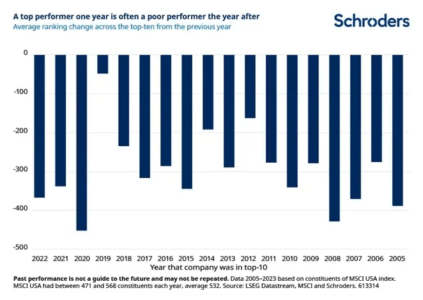

Non solo scendono dall’Olimpo: i migliori titoli spesso smettono di registrare buoni risultati. In 14 di questi 18 anni, in media, i primi dieci performer sono andati a finire nella metà inferiore delle classifiche l’anno successivo, ritrovandosi con più probabilità tra i titoli peggiori che non tra i migliori e sperimentando tipicamente cali molto bruschi.

Tendenze analoghe si registrano anche in altri mercati. Sia in Giappone sia nel Regno Unito, in 11 anni su 18, un titolo che rientrava mediamente tra i primi dieci è sceso nella metà inferiore della distribuzione della performance l’anno successivo. In Germania, è avvenuto in 14 degli ultimi 18 anni.

Certo, in quanto esseri umani amiamo le storie, e cosa c’è di meglio della storia di un vincitore? Gli “hype” sono eccitanti per definizione. Ma quando si investe bisogna essere cauti nell’inseguire le performance. Consistenti guadagni in Borsa tendono a “estendere” le valutazioni rendendole più elevate rispetto ai fondamentali, come gli utili. I prezzi delle azioni iniziano a nutrire aspettative sempre più ottimistiche. A un certo punto, Tesla è stata negoziata con una valutazione di oltre 200 volte rispetto alle previsioni di consenso sugli utili dei successivi 12 mesi. Le Magnifiche 7 (Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta Platforms, Tesla) considerate insieme sono due volte più care del resto del mercato, in termini di multiplo degli utili dei successivi 12 mesi. Esistono società in grado di soddisfare queste aspettative elevate (e individuarle è la parte più difficile), ma molte non lo sono. Senza considerare che talvolta basta un leggero disallineamento degli utili rispetto alle attese, o un piccolo cambiamento nel contesto esterno (com’è accaduto ad agosto), per provocare una reazione esagerata dei prezzi delle azioni “bollenti”.

Spesso i veri “vincitori” in Borsa non sono i migliori titoli di un anno, ma quelli capaci di crescere in modo sostenibile nel lungo periodo (il che significa che possono continuare a farlo, e non si tratta di un riferimento alla sostenibilità in senso ESG, sebbene questi concetti possano essere correlati). Anziché cedere alla tentazione di inseguire i best performer sulla breve distanza, bisogna considerare che diversi anni di buoni risultati possono facilmente sommarsi nel tempo, così da offrire rendimenti migliori in modo più costante.

Ad esempio, 100 dollari investiti in un’azione che registra un rialzo del 10% all’anno per tre anni varranno da ultimo 133 dollari. Il rendimento medio annuo (di tipo aritmetico) di un titolo che evidenzia un rialzo del 20%, per poi scendere del 10%, e salire del 20% è anch’esso del 10%. Tuttavia, 100 dollari investiti in questa azione varrebbero solo 130 dollari dopo tre anni.

La strategia d’investimento basata sul cogliere il “momentum” è stata molto popolare negli ultimi anni, ma andare ingenuamente a caccia di gloria potrebbe comportare costi elevati e rendimenti mediocri. Giusto per citare le megastar dell’hip-hop, i Public Enemy: don’t believe the hype.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green