Schroders: La Fed sta giocando col fuoco?

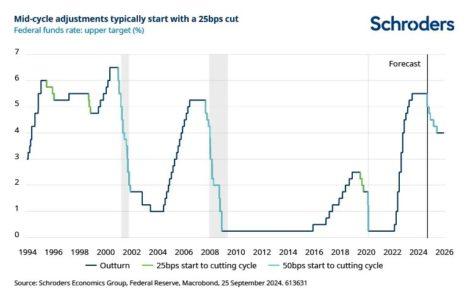

Quando la Federal Reserve avvia un ciclo di tagli con una riduzione di 50 punti base, ciò di solito costituisce motivo di preoccupazione. Lo ha fatto a gennaio 2001 e settembre 2007, appena tre o quattro mesi prima che l’economia statunitense precipitasse in recessione, così come a marzo 2020, all’inizio della pandemia globale. Alla luce di ciò, avevamo ipotizzato che la banca centrale avrebbe tratto spunto dagli adeguamenti di metà ciclo del 1995, 1998 e 2019. In quelle tre occasioni, un rallentamento della crescita (piuttosto che una recessione) spinse la Fed a iniziare a tagliare i tassi con una riduzione convenzionale di 25 pb.

Tuttavia, il Federal Open Market Committee ha optato per un taglio più aggressivo di 50 pb, contro le aspettative nostre e di 91 degli altri 100 economisti intervistati da Reuters. Il Presidente Jerome Powell ha cercato di inquadrare il tutto come una “ricalibrazione” nella sua conferenza stampa, sottolineando anche che la politica monetaria funziona con ritardi lunghi e variabili. Questo è il linguaggio della Fed per affermare che i tassi sono troppo restrittivi per il punto in cui ci troviamo nel ciclo economico e che la banca vuole tornare il più rapidamente possibile al tasso neutrale.

Pur comprendendo la logica del ragionamento di Powell, non riteniamo che sia giustificato un ritmo di allentamento così aggressivo. Neutrale è un concetto impreciso, non un numero misurabile, e stiamo parlando di un tasso d’interesse teorico che non deve essere né troppo restrittivo, né troppo allentato, affinché crescita e inflazione ritornino su percorsi stabili e prevedibili. Tuttavia, se si verifica un ciclo aggressivo di tagli dei tassi e, al contempo, l’economia statunitense si dimostra più resiliente di quanto previsto dai policymaker della Fed, i tassi d’interesse negli Stati Uniti potrebbero da ultimo essere troppo allentati. Rischiano di andare sotto il livello di neutralità e di rinfocolare l’inflazione, che invece si sta ridimensionando.

La governatrice Michelle Bowman, che ha favorito una riduzione di 25 pb in occasione della riunione di settembre, sembra condividere le nostre riserve. Ha sostenuto che il mercato del lavoro rimane prossimo alla piena occupazione, e la recente debolezza è stata offuscata da problemi di misurazione e dall’incertezza che ruota attorno all’immigrazione. Inoltre, anche se l’inflazione si è ridimensionata in modo significativo, ritiene che sia prematuro dichiarare vittoria, tanto che sarebbe meglio muoversi a un ritmo misurato per evitare di alimentare inutilmente la domanda.

Tuttavia, Bowman è evidentemente in minoranza, e il “dot plot” delle previsioni sui tassi dei membri del FOMC per la fine del 2024 ora indica altri 50 punti base di allentamento entro fine anno, dall’attuale intervallo dei Fed Fund del 5,00-4,75%. Pur giudicando il tutto eccessivo, sappiamo che è meglio non combattere la Fed. Quindi attualmente ci aspettiamo che la banca centrale americana tagli i tassi di 25 pb sia a novembre che a dicembre. Ciò, insieme al maxi-taglio di settembre, ha implicato anche un aggiornamento delle nostre stime di crescita per gli Usa, che erano già superiori al consensus, al 2,1% per il 2025.

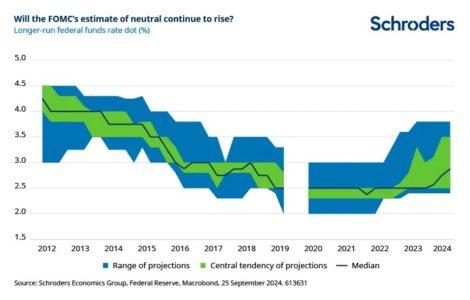

Tuttavia, dubitiamo che la Fed procederà a un allentamento di altri 100 punti base il prossimo anno, come suggerito dal dot plot. Non crediamo che questa traiettoria si realizzerà, considerata l’incertezza sia nell’ambito dell’ampia gamma di previsioni tra i 19 membri del FOMC, sia nelle previsioni esterne relative a dove si attesti il tasso neutrale. La stima dello stesso comitato sul livello del tasso neutrale si può ricavare dalla mediana del dot plot “a più lungo termine” dei suoi membri, che attualmente è pari a circa il 2,875%, indicativamente 200 pb in meno rispetto all’intervallo attuale. Tuttavia, questo tasso neutrale implicito è aumentato a ogni riunione di quest’anno, dopo essere rimasto fermo al 2,5% per gran parte del periodo 2019-2023. Quindi, se si concretizzasse una prospettiva più ottimistica per l’economia statunitense, sarebbe ragionevole supporre che il dot mediano possa aumentare ulteriormente.

Come esercizio illustrativo, estrapolare la traiettoria del punto mediano a più lungo termine dalla fine del 2023 posizionerebbe il tasso neutrale sul percorso corretto per essere del 3,5% nel giro di un anno. Ciò lo farebbe attestare ampiamente in linea con la nostra stima del tasso neutrale. Indipendentemente da ciò, l’incertezza su dove si trovi il livello neutrale è l’aspetto più significativo. Come già accennato, le stime empiriche del livello neutrale variano enormemente e questo riguarda anche il comitato: un membro del FOMC stima che sia a un livello basso del 2,375%, mentre un altro ritiene che sia a un livello più alto del 3,75%.

Tutto questo è in netto contrasto con le divergenze tra i membri emerse quando la Fed implementò il suo ultimo adeguamento di metà ciclo nel 2019. A quel tempo, per metà dei punti previsti dal comitato il tasso neutrale era del 2,5%, e solo due membri pensavano che fosse superiore al 3%. Powell ha riconosciuto che è presente una maggiore ambiguità sul tasso neutrale di quanto non ce ne sia mai stata in passato, affermando due volte, in occasione della sua conferenza stampa, che il comitato “lo saprà in base a come opererà”. In altre parole, non è sicuro in che misura debba allentare e farà affidamento sui dati per determinare quando si sarà raggiunta la neutralità.

A nostro avviso, esiste un rischio maggiore di sottostimare inavvertitamente il tasso neutrale, anziché sovrastimarlo. Ciò richiede un ritmo di allentamento più misurato di quanto attualmente previsto nel dot plot. Pertanto, la nostra ipotesi rimane che il comitato procederà a tagli dei tassi di 25 pb sia a marzo che a giugno dell’anno prossimo, prima di fermarsi a fare il punto della situazione in relazione ai 150 pb di allentamento cumulativo a cui avrà proceduto entro tale data. A condizione che l’inflazione rimanga successivamente contenuta, ciò dovrebbe spianare la strada a un ulteriore modesto allentamento nel 2026.

Tuttavia, il rischio per la nostra previsione sui tassi è chiaramente al ribasso. Non è chiaro se il mercato abbia spinto la Fed a tagliare i tassi di 50 pb a settembre, ma, se così fosse, il comitato non dovrebbe abituarsi in tal senso. Le nostre ultime previsioni includevano uno scenario di “tagli aggressivi dei tassi”, in base al quale il nervosismo sulle prospettive di crescita avrebbero convinto il comitato a effettuare gli aggressivi tagli dei tassi scontati dai mercati. Il nostro giudizio è che ciò, da ultimo, causerebbe una riaccelerazione dell’inflazione e spingerebbe il FOMC a dover ricominciare con i rialzi. Pertanto, il nostro messaggio alla Fed è semplice: proseguite finché il lavoro non sarà completato.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green