Cattura del carbonio: dai trasporti all’industria siderurgica. Come risolvere il puzzle della decarbonizzazione?

E’ di oggi la notizia che il colosso dei trasporti IVECO intende promuovere l’adozione di biometano compresso, l’opzione migliore verso un trasporto sostenibile, soprattutto se combinata con tecnologie di cattura della CO2 e con la produzione di energia da fonti rinnovabili.

Lo studio promosso dall’azienda ha dimostrato come il biometano possa rappresentare un esempio virtuoso di economia circolare. Evidenzia che l’alimentazione a bioCNG, soprattutto negli scenari con cattura della CO2 e autoproduzione di energia, possa portare a una significativa riduzione delle emissioni di gas serra rispetto all’alimentazione a gasolio. In particolare, l’utilizzo di bio-CNG potrebbe ridurre i gas climalteranti fino al 96% rispetto al diesel, e abbattere le emissioni degli ossidi di azoto di circa 70%.

La decarbonizzazione

Per molti scienziati la decarbonizzazione non è più solo un obiettivo, è una necessità critica, che richiede alle aziende di investire e implementare tecnologie disponibili e all’avanguardia per accelerare il progresso della transizione verde. Dobbiamo muoverci più velocemente che mai.

In effetti secondo i dati più recenti alcuni Paesi, come il Regno Unito, stanno raggiungendo gli obiettivi che sie erano proposti, ma in Europa c’è ancora molto da fare. Nel 2025, l’Italia è impegnata in un percorso di decarbonizzazione volto a ridurre le emissioni di gas serra e a promuovere la sostenibilità ambientale. Uno degli obiettivi chiave è l’eliminazione dell’uso del carbone per la produzione di energia entro la fine dell’anno, con un’estensione fino al 2026 per la Sardegna.

Piano Nazionale Integrato per l’Energia e il Clima

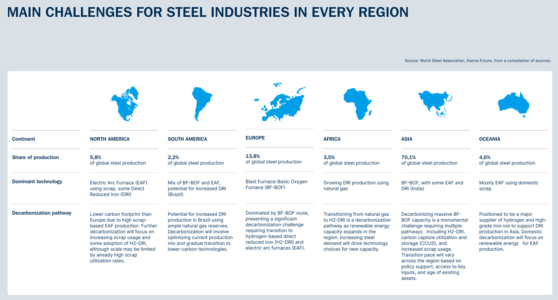

Fonte: White paper di Outokumpu su The Future of Steel (09/2024)

Ma la rimozione del carbonio è una soluzione essenziale da implementare insieme alla riduzione del carbonio? O è solo una pericolosa distrazione?

Prima di rispondere a questa domanda, è importante comprendere il contesto delle emissioni di carbonio nell’industria siderurgica e il fatto che per ogni tonnellata di acciaio prodotta oggi, vengono rilasciate quasi due tonnellate di CO₂ (1,89 t). Ciò rende la produzione di acciaio un processo fondamentalmente ad Le tecnologie energetiche senza emissioni di carbonio si stanno sviluppando rapidamente: l’energia solare, eolica, nucleare e idroelettrica,ma in molti Paesi l’energia dei combustibili fossili è ancora utilizzata per la generazione di energia.

In Europa, i maggiori miglioramenti nel settore energetico sono stati recentemente ottenuti nel Regno Unito, che ha ridotto le emissioni del 60% tra il 2005 e il 2017, secondo uno studio di Vieira. Nel frattempo, la situazione è migliorata di meno in Germania, che ha ridotto le emissioni del 17%. Uno dei principali fattori trainanti di questa massiccia riduzione rispetto al settore manifatturiero è la forte regolamentazione della giurisdizione del Sistema di scambio delle quote di emissione dell’Unione europea (EU ETS). Le quote di emissione gratuite sono terminate nel 2013 per il settore energetico, il che ha spinto più cambiamenti tecnologici verso una generazione di energia a basse emissioni di carbonio. Quindi, per questo ambito, a mio parere, non è necessaria alcuna cattura del carbonio. Dobbiamo invece aumentare la domanda di energia priva di carbonio e trovare modi adatti per immagazzinare energia quando è disponibile.

La riduzione dovrebbe essere utilizzata ovunque possibile ed economicamente fattibile, e la rimozione dove è più difficile ridurre puramente le emissioni. L’attenzione maggiore deve essere rivolta alle riduzioni del carbonio, ma alla fine la fattibilità economica guiderà l’equilibrio nel rispetto della logica.

In che modo i governi e le politiche possono supportare una visione globale della supply chain e la riduzione delle emissioni di carbonio?

Ci sono alcune aree cruciali che possono essere considerate prioritarie:

1. Politiche che supportano collaborazioni industriali che incoraggiano la “simbiosi industriale”, con l’obiettivo di utilizzare appieno le emissioni a zero emissioni di carbonio in tutti i settori.

2. Rafforzare la generazione e la disponibilità di energia verde.

3. L’espansione del meccanismo globale di fissazione del prezzo del carbonio è fondamentale per dare impulso alla transizione nel settore siderurgico e per incentivare la decarbonizzazione.

4. È necessaria una regolamentazione che influenzi sia gli investimenti verdi sia la domanda di mercato per creare condizioni di parità.

5. È necessario aprire le porte agli investimenti verdi sia privati che pubblici e la decarbonizzazione dovrebbe essere vista come un investimento a lungo termine, includendo tutte le tecnologie disponibili negli investimenti verdi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green