Il futuro della mobilità elettrica tra supporto governativo, modelli più accessibili e progressi nelle batterie

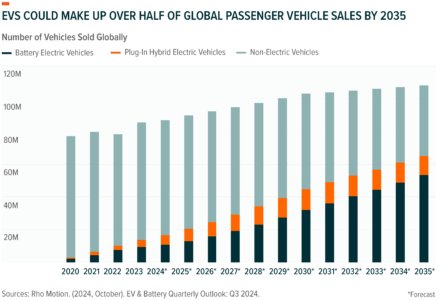

Nel 2024, le vendite di veicoli elettrici a batteria (BEV) e ibridi plug-in hanno raggiunto complessivamente 17,1 milioni di veicoli, pari a circa il 20% delle vendite globali di veicoli passeggeri. Nel 2025, si prevede che questi numeri cresceranno del 19%, raggiungendo 20,4 milioni di unità, mentre entro la metà del prossimo decennio, le vendite annuali potrebbero superare i 60 milioni di unità. Le auto elettriche, insomma, non sono più un segmento di nicchia nel settore dei trasporti, e le prospettive di crescita a lungo termine sono sostenute da diversi fattori favorevoli. Le aziende dell’intera catena di fornitura potrebbero dunque beneficiare della trasformazione del settore, comprese quelle che estraggono materie prime, i produttori di batterie e le case automobilistiche.

A livello regionale, si prevede che la Cina rimarrà il Paese con il più alto tasso di penetrazione dei veicoli elettrici. Entro il 2030, quasi tre auto su quattro vendute in Cina potrebbero essere elettriche. Tuttavia, anche altri importanti mercati automobilistici – tra cui gli Stati Uniti e l’Unione Europea – potrebbero registrare una forte crescita delle quote di mercato.

Queste prospettive di crescita sono sostenute da una serie di fattori. In primo luogo, le politiche governative di supporto continuano a essere il principale volano per le case automobilistiche elettriche, in particolare in Cina e nell’Unione Europea. Nell’aprile 2024, la Cina ha introdotto una politica di permuta dei veicoli per incoraggiare l’ulteriore diffusione delle auto elettriche: nella seconda metà del 2024 ha registrato cinque mesi consecutivi con più di 1 milione di vendite, in gran parte proprio grazie a questa iniziativa governativa. Di conseguenza, il governo ha deciso di rinnovare il programma per il 2025 e di ampliare il bacino di veicoli usati che possono essere considerati idonei alla permuta.

Inoltre, molte case automobilistiche continuano a lavorare per elettrificare la loro gamma. Ad esempio, per contrastare il rallentamento dell’adozione di veicoli elettrici puri in mercati come gli Stati Uniti e l’UE, produttori come Toyota e Ford hanno spostato temporaneamente l’attenzione sui veicoli elettrici ibridi, che possono fungere da ponte verso una più ampia elettrificazione del settore.

In terzo luogo, molte case automobilistiche prevedono nei prossimi due anni di introdurre sul mercato modelli BEV più accessibili, il che potrebbe catalizzare ulteriormente il mercato. Kia, Stellantis, Chevrolet, Tesla e Ford sono tra le case che dovrebbero introdurre sul mercato statunitense veicoli con un prezzo di partenza inferiore ai 35.000 dollari. L’introduzione di modelli più abbordabili negli Stati Uniti e in Europa è considerata un passo fondamentale per far sì che i veicoli elettrici raggiungano una quota di mercato più elevata.

Nel frattempo, i produttori stanno facendo passi avanti nell’integrazione di batterie di nuova generazione e nel miglioramento dell’efficienza dei veicoli, allo scopo di migliorare le prestazioni e aiutare il settore a superare le barriere che ne impediscono l’adozione su larga scala. Ad esempio, nel 2024 Toyota, QuantumScape, Honda e Hyundai sono state tra le aziende che hanno annunciato importanti tappe nel percorso verso la commercializzazione di batterie allo stato solido. I possibili vantaggi di queste batterie includono capacità di ricarica più rapida, maggiore autonomia e maggiore sicurezza, tutti elementi che potrebbero contribuire a risolvere le preoccupazioni dei potenziali acquirenti.

Inoltre, i veicoli elettrici ad autonomia estesa, che sfruttano un sistema ibrido più rispettoso dell’ambiente rispetto agli ibridi convenzionali, potrebbero contribuire a elettrificare i SUV e i pick-up eliminando le barriere di prezzo e alleviando i dubbi sull’autonomia.

Di conseguenza, anche la domanda di batterie per veicoli elettrici è destinata ad aumentare in modo significativo: si prevede una crescita di quasi cinque volte, da 884 GWh nel 2024 a 4,88 TWh entro il 2035. La Cina è destinata a restare leader sia nella domanda di batterie per veicoli elettrici che nella capacità di produzione; tuttavia, le aziende stanno investendo in giga-factory anche in Europa e Nord America per contribuire a soddisfare la domanda prevista in quelle regioni.

La crescita della domanda di batterie potrebbe anche far aumentare la richiesta di diversi minerali. La domanda globale di rame da parte dei veicoli elettrici potrebbe crescere di 8 volte tra il 2023 e il 2035, mentre litio, nichel e manganese potrebbero registrare una crescita di 9, 7 e 16 volte nello stesso periodo. Si prevede che anche le industrie estrattive di grafite, cobalto e terre rare registreranno una domanda aggiuntiva a causa della transizione agli EV.

Man mano che l’elettrificazione aumenta, le forniture di minerali potrebbero non essere in grado di tenere il passo con la domanda, e nel prossimo decennio le industrie del litio e del rame corrono alcuni dei rischi più elevati di carenza di offerta. Ad esempio, si prevede che i veicoli elettrici rimarranno il più grande segmento di utilizzo finale per l’industria del litio e che la domanda totale di litio a livello mondiale aumenterà da 1,3 milioni di tonnellate nel 2024 a 3,3 milioni di tonnellate nel 2030. Sebbene l’industria del litio si trovi ora ad affrontare condizioni di mercato difficili, con un eccesso di offerta, le prospettive a lungo termine indicano il potenziale di robuste opportunità di crescita.

Le prospettive a lungo termine dei veicoli elettrici rimangono quindi positive, grazie a spinte strutturali quali le politiche governative, gli investimenti delle case automobilistiche e i progressi tecnologici. L’introduzione di modelli più accessibili potrebbe aiutare i costruttori a superare alcune delle sfide che il settore ha dovuto affrontare nell’ultimo anno, mentre i progressi compiuti nella tecnologia delle batterie potrebbero contribuire a stimolarne l’adozione. Con l’aumento dell’elettrificazione dei trasporti, tutte le aziende nella catena del valore sono ben posizionate per catturare i potenziali vantaggi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green