Generali Investments: Azionario, nei prossimi 12 mesi previsione total return USA 7%-11%, Eurozona 8%-12%

Rimaniamo ottimisti sulle azioni e manteniamo una posizione cautamente sovrappesata. La rotazione è in corso in linea con il nostro suggerimento contenuto nel nostro outlook annuale, sebbene coinvolga ancora le large cap al di fuori degli Stati Uniti e non quelle più piccole. L’SPX 403, l’EMU, la Cina, la tecnologia cinese e i mercati emergenti sono tra i migliori performer rispetto agli Stati Uniti M7, dall’inizio dell’anno.

La Cina, in particolare, gode di una migliore competizione nell’IA e delle aspettative di stimoli da parte del governo. I mercati stanno sempre più scontando un nuovo ciclo cinese, specialmente nel settore tecnologico.

L’indicatore di fiducia si presenta come solido, sostenuto da un elevato flusso di cassa libero. Le operazioni di fusione e acquisizione (M&A) e i nostri modelli di machine learning alimentano le aspettative di un possibile cessate il fuoco, insieme a stimoli economici in Cina e a un incremento della spesa nell’area euro (EA). Mentre il momentum degli utili nell’Unione Economica e Monetaria (EMU) potrebbe registrare una ripresa da una base bassa, quello degli Stati Uniti si dimostra più forte e resiliente, sebbene inizi a mostrare alcuni segnali di saturazione.

I dazi e i rischi geopolitici, insieme a una ripresa ancora fragile dell’area euro, ci inducono a mantenere un sovrappeso contenuto sulle azioni. Prevediamo un rendimento totale del 7%-11% per gli Stati Uniti e dell’8%-12% per l’area euro nei prossimi 12 mesi.

Rimaniamo neutrali su EMU rispetto agli USA e sul settore IT statunitense. Siamo sovrappesati (OW) su SMI, piccole capitalizzazioni europee, Giappone, con una leggera esposizione su Cina e India. Diversifichiamo gli Stati Uniti in un portafoglio equamente ponderato tra SPX e Russell 2000 (sovrappesato). Siamo sovrappesati su ciclici rispetto ai difensivi.

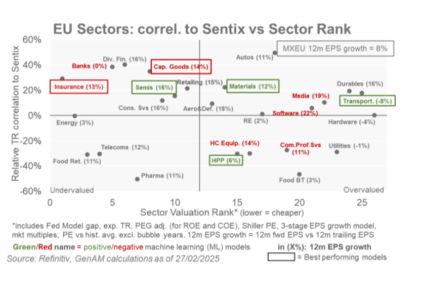

Settori dell’UE: Overweight (OW): Finanziari, Aerospaziale e Difesa (A&D), Costruzione, Energia, Farmaceutico, Immobiliare (RE), Semiconduttori. Underweight (UW): Consumi e Servizi Professionali, Beni di Capitale escluso A&D, Beni di Consumo, Vendita al Dettaglio, Media, Trasporti, Utilities.

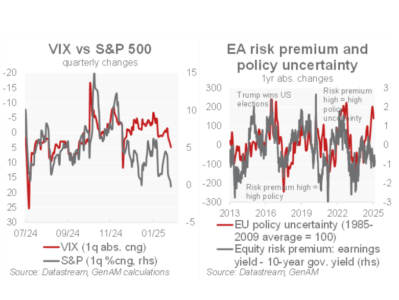

Manteniamo una posizione cautamente sovrappesata sulle azioni, nonostante l’incertezza politica legata a Trump e la volatilità crescente. A febbraio, il VIX è aumentato del 10% al 19% e alcuni segnali di debolezza macroeconomica negli Stati Uniti hanno innescato un’imprevista diminuzione dei rendimenti dei titoli a 10 anni di 30 punti base, e l’SPX ha perso l’1,3%. Inoltre, L’M7 è diminuito del 4,5%.

La rotazione dall’IT statunitense è in atto, con l’EMU che sovraperforma grazie a migliori condizioni macroeconomiche. Le prospettive per i mercati emergenti sono positive, sostenute da stimoli cinesi e una concorrenza crescente nell’AI. Tuttavia, ci sono rischi legati all’incertezza politica e a segnali di picco in alcune variabili economiche. Le previsioni indicano un aumento degli utili negli Stati Uniti e stabilità per l’EMU, con aspettative di rendimento totale positive per entrambi. Si raccomanda di diversificare gli investimenti, mantenendo una posizione sovrappesata su piccole capitalizzazioni europee e Giappone, e di essere neutrali sull’IT statunitense.

Il contesto attuale mostra segnali di disinflazione e indicatori economici globali positivi, suggerendo un ambiente “goldilocks” che favorisce un’allocazione con un bias ciclico. Le allocazioni sono state modificate, con una posizione neutrale sui beni durevoli a causa di revisioni e valutazioni, e un sovrappeso (OW) su piccole capitalizzazioni rispetto alle grandi, oltre a settori come finanziari, aerospaziale e difesa (A&D), costruzione, farmaceutico, immobili, semiconduttori ed energia. Sono stati ridotti i pesi su beni di consumo e servizi, beni strumentali escluso A&D, beni di consumo di base, vendita al dettaglio, media, trasporti e utilities.

Le condizioni finanziarie sono migliorate e si osserva una rotazione fuori dalla tecnologia statunitense a causa di una crescita degli utili relativa più bassa. Indicatori positivi includono un miglioramento nei PMI e nel Sentix per l’Eurozona, un alto gap di free cash flow rispetto al CAPEX, una buona tendenza in M2 e un aumento dell’attività di fusioni e acquisizioni (M&A). L’outlook sul credito rimane positivo e i modelli quantitativi risultano favorevoli alle azioni rispetto ai bond. Ci sono aspettative crescenti per un aumento degli investimenti in difesa in Europa, in particolare in Germania.

Tuttavia, ci sono rischi, tra cui incertezze politiche elevate e l’impatto delle tariffe annunciate da Trump. Alcuni indicatori mostrano segni di picco, ma ci sono possibilità di sorprese positive dalla ripresa del settore manifatturiero. Si mantiene una posizione cautamente ottimista sulle azioni, con previsioni di crescita per gli utili negli Stati Uniti nel 2025-2026 e un target di SPX a 6.500 in 12 mesi. Per l’Eurozona, si prevede un aumento del 9% nei prossimi 12 mesi, supportato da un CPI più basso e tagli da parte della BCE.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green