Quale sarà la reazione delle small-cap statunitensi ai dazi e a una volatilità più elevata

Il mese di febbraio è iniziato con i mercati in forte calo dopo l’annuncio da parte del presidente Trump di dazi imposti sui beni in entrata negli Stati Uniti e provenienti da Cina, Canada e Messico. Dal nostro punto di vista in quanto specialisti di small-cap, riteniamo che, vista l’impossibilità di quantificare la durata e l’impatto di questi dazi, sia troppo presto per misurare l’impatto, anche a breve termine, sugli utili e i fondamentali delle imprese, sia positivo sia negativo. Per fare un esempio, il 3 febbraio è iniziato con l’annuncio da parte del presidente dell’imposizione immediata di dazi su alcuni tra i più importanti partner commerciali degli Stati Uniti. I mercati sono rapidamente piombati nel caos, fino a che è tornata una certa calma a seguito di negoziazioni costruttive per una pausa nell’imposizione di dazi sulle importazioni dal Messico. Nel corso della stessa giornata è stato poi raggiunto un accordo analogo anche con il Canada.

Inoltre, secondo le prime indicazioni, i dazi (perlomeno quelli che interessano Canada e Messico) sono più concentrati sulla ricerca di una soluzione per problemi non di carattere economico, ad esempio il traffico transfrontaliero di droghe e l’immigrazione, per cui, presumendo un raggiungimento degli obiettivi apparenti, potrebbero avere vita breve. Alla data di questo documento, qualora questi dazi fossero mantenuti, le aree più ampie di possibile impatto sull’economia statunitense sarebbero i settori delle abitazioni, delle auto e dell’agricoltura.

Il nostro scenario base è che questi dazi sono usati come strumento tattico e, pur essendo dirompenti, il loro impatto sul sentiment del mercato, la volatilità e l’assunzione di rischi andrebbe oltre i fondamentali delle imprese. Tuttavia, indipendentemente dalla loro durata e scala finale, i dazi provocheranno un’accelerazione dei trend attualmente consolidati della deglobalizzazione, di un reshoring delle attività negli Stati Uniti e di una gestione migliore della catena di approvvigionamento nel settore manifatturiero statunitense. Tutto ciò sostiene il nostro scenario ben documentato secondo il quale le azioni delle small-cap statunitensi dovrebbero riconquistare la leadership nel mercato, trainate da un significativo aumento degli utili e sostenute da valutazioni molto più allettanti rispetto ad altre capitalizzazioni di mercato o segmenti di stile. Tra due settimane potremo dire altro riguardo a valutazioni, utili e volatilità.

Riteniamo, tuttavia, che sia importante discutere della volatilità, visto che crediamo di essere all’inizio di un periodo di maggiore incertezza trainato dalla natura dirompente della retorica e delle proposte politiche della nuova amministrazione Trump. Abbiamo parlato spesso di come una volatilità di breve periodo sia la benvenuta come elemento fondamentale per costruire rendimenti a lungo termine, superiori a quelli del mercato. Investiamo in small-cap da più di cinquant’anni, e un vantaggio critico dell’esperienza maturata in quest’arco di tempo è come abbia generato un apprezzamento ben radicato per la natura ciclica dei mercati e il beneficio a lungo termine del pensiero contrarian. Mercati rialzisti, mercati ribassisti, e lunghi periodi di sovraperformance per uno stile o un’asset class sono tutti soggetti a dinamiche cicliche, e nessuno di essi dura per sempre. Comprendere quali siano i propulsori dei punti di inflessione e una volontà di pensare in modo critico andando oltre la saggezza convenzionale del mercato sono gli elementi sui quali è imperniata la generazione di una sovraperformance di lunga durata.

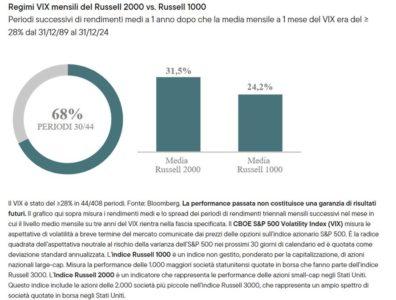

Anche se siamo nelle fasi iniziali, molti segnali già puntano alla probabilità di una volatilità più accentuata delle azioni avanzando nel 2025, e, se ci lasciamo guidare dalla storia, ciò è di buon auspicio per i rendimenti relativi delle small-cap. Esaminando i successivi rendimenti medi annualizzati del Russell 2000 e del Russell 1000 delle large-cap dopo periodi nei quali l’Indice CBOE S&P 500 Volatility (noto anche come VIX o “indice della paura”) era elevato, le azioni delle small-cap si sono dimostrate vantaggiose. Il risultato della nostra ricerca è stato che la percentuale di periodi in cui il Russell 2000 ha avuto rendimenti medi annualizzati a tre anni superiori a quelli del Russell 1000, ha raggiunto il massimo dopo periodi di accentuata volatilità.

Inoltre, come investitori attivi, accogliamo con favore un contesto del mercato che distrae gli investitori da fondamentali e valore economico delle imprese in un periodo più lungo, come succede spesso quando la volatilità nei mercati è elevata. Ciò consente una distinzione ancora più marcata tra società che hanno attributi di qualità migliore e quelle che non li hanno. Inoltrandoci nel 2025, continuiamo a essere molto costruttivi nel contesto delle azioni di small-cap e del nostro approccio differenziato, oltre che molto attivo, alla costruzione dei nostri portafogli.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green