Reminder vanguard: verso il meeting della bce del 6 marzo: atteso un altro taglio di 25 punti base

Nella riunione di politica monetaria del 6 marzo la Banca Centrale Europea (Bce) dovrebbe effettuare un altro taglio di 25 punti base. L’outlook successivo è tuttavia reso incerto dai commenti hawkish di alcuni membri influenti del Consiglio Direttivo, in particolare Isabel Schnabel, oltre che da un miglioramento delle prospettive della crescita nel breve termine.

I dati recenti sull’attività economica rimangono deboli. La crescita del Pil reale nel quarto trimestre è risultata inferiore alle previsioni di dicembre della Bce, le componenti prospettiche degli indici Pmi restano in territorio recessivo e la crescita dell’occupazione continua a rallentare. Iniziano però a emergere segnali di ripresa: gli indici Pmi sembrano aver raggiunto un punto di svolta, i dati sulla crescita hanno sorpreso al rialzo dall’inizio dell’anno (sebbene partissero da aspettative piuttosto depresse) e si prevede un impulso positivo alla domanda derivante dall’aumento della spesa per la difesa e dalla possibilità di un cessate il fuoco in Ucraina.

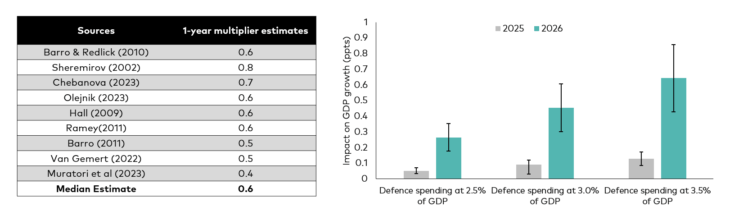

Figura 1: Attesa per un lieve impulso positivo alla crescita dall’aumento della spesa per la difesa

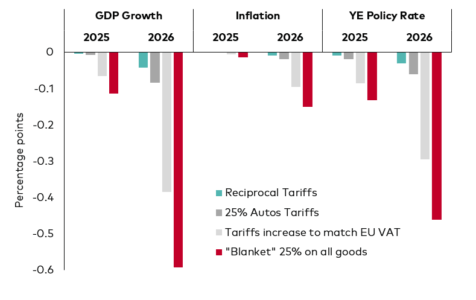

Stimiamo che la crescita possa essere sostenuta per 0,2-0,3 punti percentuali (p.p.) se la spesa per la difesa europea salisse al 2,5% del Pil entro la fine del 2026 e che un ulteriore impulso di 0,2-0,3 p.p. possa derivare da un eventuale “fragile” cessate il fuoco. La prospettiva di nuovi dazi doganali continua però a pesare sulle previsioni. Non crediamo che una strategia di dazi reciproci o un dazio del 25% sulle auto avrà un impatto significativo sui fondamentali. Tuttavia, l’imposizione di dazi per allinearsi alle aliquote Iva dell’Ue o un dazio generalizzato del 25% su tutte le merci europee sarebbero misure rilevanti, in grado di annullare qualsiasi beneficio derivante dall’aumento della spesa per la difesa e dal cessate il fuoco.

Figura 2: Impatto simulato dei diversi scenari tariffari sull’economia dell’area dell’euro

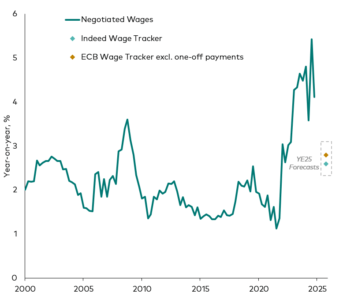

Nel frattempo, l’outlook sull’inflazione continua ad apparire favorevole. Il calo dell’inflazione nei servizi nel report preliminare di febbraio è incoraggiante e riteniamo che vi sia ancora margine per una riduzione. Gran parte della recente persistenza dell’inflazione è dovuta a tre componenti – assicurazioni, turismo e trasporti – che mostrano segnali di normalizzazione nei prossimi mesi. Inoltre, il mercato del lavoro continua ad allentarsi e i tracker salariali in tempo reale indicano un calo netto della crescita annua dei salari entro la fine dell’anno.

Nel frattempo, l’outlook sull’inflazione continua ad apparire favorevole. Il calo dell’inflazione nei servizi nel report preliminare di febbraio è incoraggiante e riteniamo che vi sia ancora margine per una riduzione. Gran parte della recente persistenza dell’inflazione è dovuta a tre componenti – assicurazioni, turismo e trasporti – che mostrano segnali di normalizzazione nei prossimi mesi. Inoltre, il mercato del lavoro continua ad allentarsi e i tracker salariali in tempo reale indicano un calo netto della crescita annua dei salari entro la fine dell’anno.

Figura 3: I monitoraggi salariali puntano a una crescita dei salari del 3% entro la fine dell’anno

Gran parte del dibattito di politica monetaria recente si è concentrato sul fatto che i tassi di interesse siano ancora restrittivi. Questo tema è stato sollevato dalla dichiarazione di Isabel Schnabel, membro del Comitato Esecutivo, secondo cui la politica monetaria non dovrebbe più essere definita “chiaramente restrittiva”. Concordiamo con questa affermazione, dato che il tasso di riferimento della Bce si troverà probabilmente al limite superiore della nostra stima di neutralità (2-2,5%) entro questa settimana.

Con una crescita destinata a rimanere sotto la media quest’anno e una probabilità concreta che l’inflazione scenda sotto il target del 2% nel medio termine, manteniamo la nostra previsione di tagli dei tassi consecutivi fino a luglio, che porterebbero il tasso di riferimento all’1,75%, leggermente al di sotto del livello neutrale. Le recenti notizie relative a un aumento della spesa per la difesa e a un possibile cessate il fuoco in Ucraina spostano però i rischi del nostro scenario verso una crescita più forte e quindi un ritmo più lento nei tagli dei tassi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green