AllianzGI – Dazi: il “giorno della liberazione” potrebbe bloccare l’economia globale?

Il “giorno della liberazione” del Presidente degli Stati Uniti Donald Trump ha portato un enorme aumento dei dazi che secondo alcuni investitori potrebbe affondare l’economia globale. Riteniamo che l’impatto economico sarà significativo, provocando una riduzione di almeno l’1% della produzione globale, e che un’ulteriore escalation del conflitto commerciale aumenterebbe significativamente i rischi di una recessione.

In sintesi

L’annuncio dell’amministrazione Trump di un dazio di base universale del 10% e di dazi più elevati verso i principali partner commerciali probabilmente provocherà continue turbolenze del mercato nel breve termine e una “fuga” verso “beni rifugio” come l’oro e il debito governativo statunitense a breve termine.

Sebbene molto dipenderà dall’entità delle reazioni dei partner commerciali degli Stati Uniti, lo status quo dei dazi a inizio di aprile provocherà già un impatto significativo sulla crescita globale, con gli Stati Uniti tra i più colpiti. Una reazione diffusa potrebbe innescare una vera e propria guerra commerciale che, insieme al calo della fiducia delle imprese e dei consumatori, spingerebbe l’economia globale verso la recessione.

In condizioni di mercato instabili, privilegiamo le azioni europee (rispetto ai mercati statunitensi), lo yen giapponese, l’oro e i Treasury USA. A seguito dei molti colpi di scena che potrebbero verificarsi nella disputa commerciale globale, riteniamo che emergeranno ulteriori opportunità.

L’introduzione di nuovi dazi statunitensi – in quello che il Presidente degli Stati Uniti Donald Trump ha definito il “giorno della liberazione” – ha alimentato la preoccupazione per il rischio che una vera e propria guerra commerciale possa far deragliare l’economia globale.

Il 2 aprile Trump ha annunciato dazi “reciproci” sulle importazioni negli Stati Uniti, probabilmente i più alti dagli anni ‘30, con un dazio universale del 10% e dazi più elevati verso i principali partner commerciali, tra cui Cina (34%), Unione Europea (20%) e Giappone (24%).

Si prevede che almeno alcune economie reagiranno con propri dazi sulle importazioni statunitensi. Gli Stati Uniti hanno anche introdotto dazi del 25% su tutte le auto prodotte all’estero. L’ultimo annuncio segue dazi del 25% su tutte le importazioni di acciaio e alluminio negli Stati Uniti e fino al 25% su Messico e Canada.

I mercati azionari dopo queste ultime notizie hanno corretto. L’entità dell’impatto negativo della disputa commerciale rimane incerta ed è importante valutare le implicazioni per i diversi mercati. Alcuni Paesi sembrano essere i “vincitori” relativi di questo round – come Messico, Canada e India – mentre altri non si aspettavano un “martello tariffario” così massiccio (ad esempio, Svizzera e Giappone).

Sebbene molto dipenda dalla misura in cui i partner commerciali degli Stati Uniti reagiranno o avvieranno negoziati con l’amministrazione Trump, i dazi annunciati e già implementati costituiranno un freno significativo alla crescita globale. Nel breve termine, ci aspettiamo una continua turbolenza del mercato e una preferenza per gli asset percepiti come più sicuri, come l’oro e il debito pubblico statunitense a breve termine.

Oltre all’impatto diretto sui flussi commerciali, il principale meccanismo di trasmissione dei dazi è l’aumento dell’incertezza in merito alla politica commerciale (vedi Grafico 1), che rende più difficile, costoso e complesso per le aziende di tutto il mondo pianificare e svolgere la propria attività. Catene di produzione più complesse e potenziali significativi oneri amministrativi rappresentano questioni chiave che le aziende dovranno affrontare nei prossimi mesi. L’effetto a catena sarebbe probabilmente un aumento dei prezzi di beni e servizi (con conseguente crescita dell’inflazione) e una riduzione dell’attività economica.

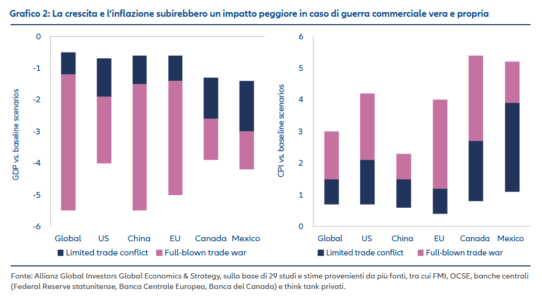

Guerra commerciale su ampia scala o conflitto limitato? Due possibili scenari

Per essere più specifici, abbiamo stimato¹ gli effetti potenziali sulla crescita economica e sull’inflazione dei prezzi al consumo nelle principali economie colpite, per un periodo da uno a tre anni, sulla base di due scenari (si veda il grafico 2):

· Conflitto commerciale limitato: I dazi statunitensi aumentano di 10-25 punti percentuali (fino al 60% verso la Cina) con ritorsioni mirate da parte dei Paesi colpiti. In questo scenario, assumiamo che, dopo l’annuncio iniziale, si svolgeranno negoziati con i principali partner.

Le ricadute economiche sarebbero significative e aumenterebbero ulteriormente i rischi di ribasso per l’economia globale. In base a queste ipotesi, l’impatto a medio termine potrebbe equivalere ad una riduzione permanente di almeno l’1% del PIL globale e a un aumento dello 0,7%-1,5% dell’inflazione globale. Tra le economie che abbiamo valutato, gli Stati Uniti risulterebbero tra i più colpiti, con una crescita potenzialmente inferiore fino all’1,3% nel breve termine.

· Guerra commerciale su ampia scala: I dazi statunitensi aumentano fino al 60% verso la Cina e fino a 25 punti percentuali verso altri Paesi, con ritorsioni diffuse. Insieme ad un aumento delle barriere non tariffarie, determinerebbe un decoupling economico più profondo tra i principali blocchi commerciali.

Un’escalation sostenuta di dazi e barriere non tariffarie (come divieti di importazione o regolamenti commerciali più severi) potrebbe trascinare l’economia globale in recessione entro il prossimo anno. Secondo le nostre stime, misure protezionistiche su larga scala potrebbero ridurre il PIL degli Stati Uniti del 2-4%. Il rischio di ribasso per le economie globali, dell’UE e della Cina potrebbe essere ancora più significativo. In uno scenario estremo, la crescita globale sarebbe inferiore dell’1,7-5,5% e l’inflazione più alta dell’1,5-3%.

I rischi di stagflazione incombono

Qualunque scenario prevalga, le aziende impegnate nel commercio internazionale si trovano ad operare in un mondo molto diverso rispetto al periodo precedente all’elezione di Trump. Se l’Amministrazione Trump procederà con gli aumenti previsti ed annunciati, i dazi effettivi applicati dagli Stati Uniti supereranno persino i livelli più alti raggiunti negli anni ‘30, quando l’allora Governo degli Stati Uniti introdusse politiche protezionistiche ad ampio raggio attraverso lo Smoot-Hawley Tariff Act.

Lo scenario prospettico risulta ulteriormente impattato dalle politiche statunitensi sull’immigrazione (che limitano l’offerta di manodopera) e dall’iniziativa di Elon Musk per migliorare l’efficienza del governo, che comporta tagli ai posti di lavoro e ad altre spese. È significativo che queste misure siano state intraprese prima di qualsiasi effetto compensativo derivante dai tagli fiscali e dalla deregolamentazione previsti. Alla luce di tale contesto, riteniamo che la probabilità di una recessione degli Stati Uniti nel prossimo anno aumenti al 35-40%.

Anche se si evitasse una recessione, vediamo una maggiore probabilità di una fase almeno temporanea di stagflazione, in cui l’attività economica ridotta e l’aumento delle pressioni sui prezzi frenano la crescita economica. Riteniamo che le banche centrali – in particolare la Federal Reserve statunitense – potrebbero essere restie a tagliare i tassi in modo deciso fino a quando non emergeranno evidenze concrete di un indebolimento della crescita. Ciò potrebbe metterle in contrasto con il piano di Trump di indebolire il dollaro USA e abbassare i tassi di interesse per sostenere l’economia statunitense. Sulla base dei recenti interventi, non saremmo sorpresi di vedere l’amministrazione Trump criticare apertamente la Fed o addirittura mettere in atto una “Federal Reserve ombra” – uno scenario che sarebbe certamente destabilizzante per i mercati finanziari.

Quali opportunità considerare in un mercato instabile

In un contesto difficile per i mercati finanziari, in particolare per gli asset rischiosi, individuiamo le seguenti opportunità:

· Le azioni europee favorite rispetto a quelle statunitensi: con le azioni statunitensi che hanno maggiormente risentito del recente sell-off dei mercati azionari, stiamo valutando le opportunità in Europa. La chiave per la performance potrebbe essere la misura in cui i mercati guardano oltre i dazi statunitensi e si concentrano sugli aspetti positivi, come il sostegno fiscale previsto dal 2026. In questo caso, le prospettive appaiono più positive, le valutazioni rimangono relativamente convenienti e molti investitori (in particolare gli investitori istituzionali a lungo termine) rimangono sottopesati nei mercati azionari del continente. Naturalmente, l’impatto dei dazi potrebbe iniziare a intaccare la competitività dell’area, ma le politiche dell’amministrazione Trump hanno contribuito a unificare i governi dell’Unione Europea. Un ulteriore vento favorevole deriva dalla probabilità di ulteriori tagli dei tassi d’interesse della Banca Centrale Europea, mentre riteniamo che la Federal Reserve statunitense interromperà i suoi tagli dei tassi prima del previsto. Se il sell-off degli Stati Uniti continuerà senza sosta, potranno emergere opportunità di creazione di valore, ma per il momento la nostra attenzione è rivolta all’Europa, con una preferenza per il settore bancario.

· Lo yen giapponese, mentre il dollaro USA soffre: il dollaro USA ha tradizionalmente beneficiato delle incertezze politiche e dei flussi di investitori internazionali verso gli asset statunitensi, come le Mag 7. Tuttavia, con il gruppo di titoli tecnologici statunitensi, un tempo molto apprezzato, in difficoltà, anche il dollaro ne risente. Alla luce delle controversie commerciali, il dollaro potrebbe ulteriormente indebolirsi. Sebbene il dollaro tenda a performare bene in caso di eventi estremi, lo yen giapponese di solito fa ancora meglio ed è più adatto per il momentum negativo.

· L’inflazione in Giappone potrebbe facilmente accelerare, portando la Banca del Giappone ad aumentare i tassi di interesse più avanti nel corso dell’estate. Con i rendimenti dei titoli governativi giapponesi a 10 anni in costante aumento, sempre più investitori del Paese inizieranno a rimpatriare il capitali, rafforzando lo yen. Un fattore chiave da osservare sarà l’impatto che uno yen più alto avrà sulle aziende giapponesi. Un forte apprezzamento della valuta potrebbe danneggiare le azioni giapponesi, soprattutto con alti dazi statunitensi sulle importazioni.

· Oro e Treasury USA come scelte di rifugio sicuro: l’oro rimane la nostra scelta più convinta, grazie al robusto momentum e al suo ruolo di copertura contro i rischi geopolitici. È anche positivo che i lingotti d’oro siano stati uno dei beni esenti dai dazi statunitensi, supportando la sua commerciabilità. A nostro avviso, il metallo giallo è un utile diversificatore nei portafogli multi-asset. I prezzi dell’oro hanno toccato nuovi massimi e pensiamo che le banche centrali dei mercati emergenti e gli investitori retail ne aumenteranno ulteriormente il valore. I Treasury USA sono un altro asset difensivo su cui siamo positivi. Il debito pubblico statunitense ha beneficiato della crescente preoccupazione per l’economia globale, sovraperformando le azioni statunitensi per la prima volta in cinque anni.

Diversificazione: aggiungere valore in condizioni di mercato in rapida evoluzione

Con molti colpi di scena probabili nella disputa commerciale globale, pensiamo che nei prossimi mesi emergeranno ulteriori opportunità di investimento. Poiché i dazi e le barriere non tariffarie vengono annunciati, applicati e (probabilmente) rivisti velocemente, i mercati avranno una visibilità limitata sulle prospettive. Riteniamo che la turbolenza rimarrà una caratteristica costante del mercato nel breve termine e gli investitori potrebbero prendere in considerazione la volatilità come asset class. Le operazioni sui derivati in previsione del futuro livello di volatilità del mercato hanno storicamente rappresentato una buona copertura contro le oscillazioni dei mercati azionari.

A nostro avviso, l’attuale incertezza dei mercati può favorire una strategia di investimento diversificata. La costruzione di un portafoglio che non dipenda troppo da una singola asset class o area geografica può essere opportuna per gli investitori in condizioni di mercato in rapida evoluzione.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green