Schroders: “Liberation Day”: inflazione in aumento, crescita in calo e un’enorme dose di incertezza

Johanna Kyrklund, Group Chief Investment Officer, Schroders:

Di certo, l’annuncio di Trump indica dazi più elevati di quanto ci aspettassimo e le nostre previsioni economiche sono state corrette al ribasso, con un’aspettativa di crescita del Pil Usa di circa l’1% per il 2025.

La reazione del resto del mondo ora sarà fondamentale. I Paesi inclusi nella lista dovranno decidere se reagire e inasprire la guerra o considerare di ridurre lo squilibrio commerciale con gli Stati Uniti. Anche le tempistiche della reazione saranno un elemento importante per il mercato.

Cerchiamo però di individuare anche alcuni aspetti positivi. Il piano di Trump è chiaro. Si potrebbe contestare l’approccio – che prevede l’utilizzo del deficit commerciale di ciascun Paese con gli Stati Uniti – ma applicando il principio dell’imposizione del 50% del tasso calcolato ha delineato un quadro chiaro per la negoziazione. Potrebbe sembrare un gioco a incastro, ma almeno stiamo iniziando a capire le regole. Questo dà ai mercati una base per valutare questi rischi.

George Brown, Economist, Schroders:

I tanto attesi dazi reciproci del Presidente Trump sono stati più punitivi del previsto. Secondo i nostri calcoli, le azioni dell’amministrazione fino ad oggi faranno aumentare il tasso effettivo di dazi USA di altri 17,6 punti percentuali, portandolo al 25,3%.

Prima di tenere conto di eventuali ritorsioni, questo potrebbe far salire l’inflazione statunitense del 2% e pesare sulla crescita per lo 0,9%. Diversi paesi hanno dichiarato di voler reagire con contromisure, per cui permane il rischio di un ulteriore aumento dei dazi.

Per la Federal Reserve, l’impatto stagflattivo dei dazi la pone tra l’incudine e il martello. Nel breve termine, riteniamo che la strada più semplice sarà l’inerzia, data l’accresciuta incertezza sull’impatto economico dei dazi. Più avanti, il rischio crescente di recessione farà sì che il comitato potrebbe effettuare più dei quattro tagli attualmente previsti dal “dot plot” entro la fine del 2026.

Per le altre banche centrali, il mix di contromisure e sostegno fiscale da parte dei rispettivi governi complicherà il lavoro. In linea di massima ci aspettiamo che la Banca d’Inghilterra e la Bce si assicurino contro i rischi tagliando ulteriormente i tassi, mentre la Banca del Giappone probabilmente non potrà aumentare ulteriormente i tassi di interesse quest’anno.

Panoramica sui dazi: come sono stati calcolati e chi viene colpito

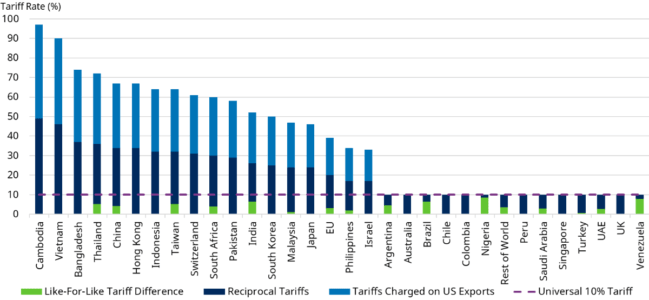

I dazi sono stati elaborati utilizzando un approccio non convenzionale basato sul deficit commerciale degli Stati Uniti con i partner commerciali. Trump sostiene che questo sia il “vero” dazio applicato alle esportazioni statunitensi da ciascun Paese.

Per i Paesi il cui dazio, secondo i calcoli, è superiore al 10%, gli Stati Uniti imporranno dazi reciproci pari alla metà di tale cifra. Ad esempio, secondo le stime dell’amministrazione, Pechino applica un dazio del 67% sulle esportazioni statunitensi e quindi dovrà pagare un dazio aggiuntivo del 34% oltre al 20% imposto dall’insediamento di Trump. Per tutti gli altri Paesi, ad eccezione di Canada e Messico, l’amministrazione imporrà un dazio di base del 10%.

Figura 1: I paesi dovranno affrontare dazi più alti di quelli che impongono agli USA

Fonte: Schroders Economics Group

Impatto dei dazi sui paesi colpiti

Al di fuori degli Stati Uniti, l’impatto economico dei dazi reciproci varia notevolmente. Il Canada e il Messico tireranno un sospiro di sollievo, dato che oltre il 2,5% del loro Pil è incorporato nella domanda finale statunitense di beni manifatturieri.

D’altra parte, le economie asiatiche sono state colpite duramente. La Cina e il Vietnam subiranno probabilmente perdite superiori allo 0,5% del Pil. Mentre l’UE e il Giappone si collocano probabilmente a metà strada, con una perdita di circa lo 0,2% del Pil.

Le prospettive sui dazi di ritorsione

I risultati dipendono da come i Paesi decideranno di rispondere. Mentre la Casa Bianca ha indicato che i dazi reciproci potrebbero essere negoziati al ribasso, diversi Paesi hanno invece indicato che risponderanno con contromisure. Di conseguenza, il rischio sembra essere orientato verso dazi più elevati.

Ad esempio, se l’amministrazione dovesse imporre tutti i dazi reciproci, l’aliquota tariffaria effettiva degli Stati Uniti salirebbe al 35,6%

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green