Con comodo (e senza fretta)

Non serve avere buone notizie perché le cose migliorino; basta avere meno cattive notizie. A volte, anche se si perde, le sconfitte dei rivali più importanti permettono la propria sopravvivenza. Lo stesso si potrebbe dire per i mercati, aggiungendo: “I migliori risultati spesso arrivano quando le cose passano da terribili a semplicemente cattive”, il che sta rendendo il famigerato “giorno della Liberazione di Trump” un lontano ricordo… proprio dopo uno dei mesi più tumultuosi per i mercati finanziari.

Con le sempre perfette intuizioni a posteriori, l’impressionante rimbalzo dei titoli azionari potrebbe essere spiegato dall’estremo pessimismo e dal conseguente posizionamento sottopeso, dalle buone notizie provenienti ultimamente dalle aziende tecnologiche che confermano che la storia dell’intelligenza artificiale rimane finora intatta, dalle minori probabilità di un’imminente recessione degli Stati Uniti grazie a dati concreti ancora resilienti, tra cui un rapporto favorevole sull’occupazione negli Stati Uniti di venerdì scorso, nonché, ovviamente, da alcune concessioni e potenziali accordi commerciali che alleggeriranno il conto, in termini di danni economici, rispetto all’annuncio iniziale di dazi reciproci negli Stati Uniti.

Sebbene le prospettive sembrino quindi meno pessimistiche rispetto a qualche settimana fa, permangono ancora molti rischi al ribasso per la crescita e molte incertezze. Non solo per quanto riguarda le prospettive dell’azionario globale, e in particolare del mercato azionario statunitense, dove le valutazioni non sono favorevoli, o non sono sufficientemente convenienti, per aggiungere un po’ di rischio in questa fase di grande incertezza, ma anche per il mercato obbligazionario statunitense. I dazi di Trump hanno infatti aumentato il premio di rischio associato agli asset statunitensi, e il biglietto verde è la principale vittima di espiazione.

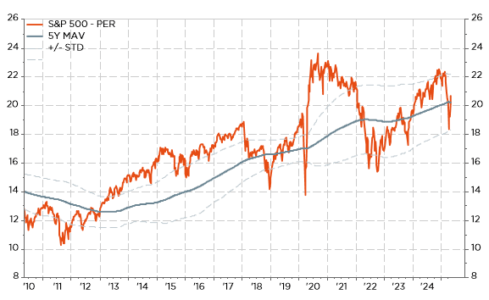

Rapporto prezzo/utili S&P 500: valutazione equa, supponendo che gli Stati Uniti evitino una recessione

E il più grande perdente è… il mercato azionario statunitense è rimbalzato ma è ancora in ritardo rispetto all’anno precedente, soprattutto se si tiene conto dell’impatto valutario.

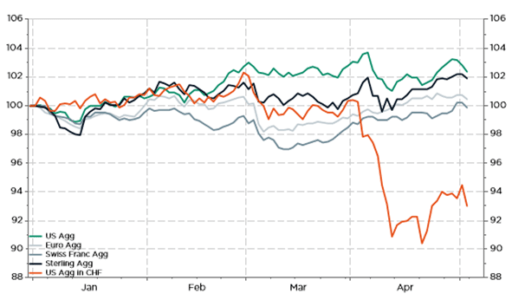

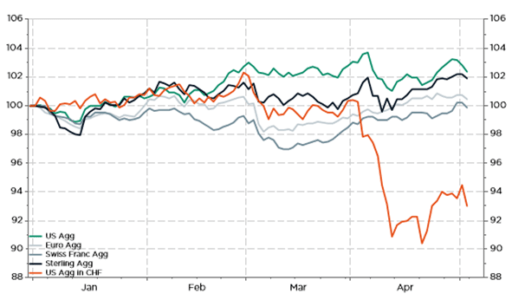

Per quanto concerne il mercato del reddito fisso, il quadro è simile: i titoli di Stato statunitensi sono in netto ritardo rispetto all’anno precedente, al netto del deprezzamento del dollaro statunitense, mentre le prospettive per i tassi statunitensi rimangono più incerte che altrove. Di fatto, persino la Fed, che si riunirà mercoledì, continuerà a guadagnare tempo, decidendo di non scegliere, poiché rimane combattuta tra i suoi due obiettivi. Per il momento, il tasso di disoccupazione rimane vicino al minimo storico, mentre l’inflazione è stata superiore all’obiettivo del 2% negli ultimi 4 anni. Si prevede che il primo aumenterà, mentre il secondo è in calo. Il doppio shock dei dazi e dell’incertezza probabilmente farà aumentare la disoccupazione, ma anche l’inflazione. Quindi, cosa succederà ora? Dovrebbe sostenere la massima occupazione abbassando i tassi o continuare a concentrarsi sulla stabilità dei prezzi? Sarà un delicato equilibrio per Jerome Powell e i suoi colleghi decidere quale sia la parte più sbilanciata del loro mandato che richiede la reazione più urgente.

Indice obbligazionario aggregato selezionato: le obbligazioni IG statunitensi stanno chiaramente sottoperformando se si tiene conto del rischio valutario

Nel frattempo, le banche centrali europee stanno vivendo un periodo relativamente meno incerto o impegnativo per quanto riguarda la direzione dei tassi e l’orientamento della politica monetaria. L’inflazione sta diminuendo più rapidamente ed è già tornata, o tornerà presto, ai propri obiettivi, soprattutto perché è stata meno correlata all’inflazione dei salari (dei servizi) rispetto agli Stati Uniti, le loro economie non sono state così sotto pressione e quindi la crescita economica è stata moderata, nella migliore delle ipotesi, nel nostro continente, mentre i rischi di minaccia tariffaria sono più inclinati verso una crescita più debole piuttosto che verso un’inflazione più rigida in futuro. Inoltre, il recente calo dei prezzi dell’energia e l’apprezzamento indiretto della loro valuta, grazie al deprezzamento complessivo del biglietto verde, contribuiranno a promuovere il processo di disinflazione in Europa. In altre parole, il compito attuale delle banche centrali europee dovrebbe essere più facile optando, senza troppa esitazione, per una direzione di allentamento.

Attenzione al (forte) calo dei prezzi dell’energia in Europa nell’ultimo anno

In questo contesto, le prospettive per il mercato obbligazionario europeo nei prossimi mesi mi sembrano molto meno impegnative di quelle statunitensi. Sebbene il rendimento dei Treasury statunitensi potrebbe eventualmente essere più elevato, soprattutto in caso di recessione, temo che la loro volatilità complessiva e i rischi impliciti (deficit pubblico, inflazione, valuta, geopolitica) agiranno come potenti, se non strutturali, venti contrari. Si tenga presente che il termine “credito” deriva indirettamente dal verbo latino credere, che significa “ritenere” o “fidarsi”… Ecco perché i titoli di Stato statunitensi meritano più che mai un sottopeso in un’allocazione obbligazionaria globale.

Calendario economico

Escludendo gli ipotetici tweet di Trump, le false dichiarazioni e le scivolate, la settimana dovrebbe essere leggermente più tranquilla per quanto riguarda i dati economici e la pubblicazione degli utili societariaziendali. Tuttavia, varrà la pena tenere d’occhio:

Le decisioni di politica monetaria della Fed (mercoledì) e della BoE (giovedì). Negli Stati Uniti, non dovrebbero esserci sorprese, dato che si prevede ampiamente che la Fed manterrà i tassi di riferimento invariati al 4,25%-4,50% (si noti che questa volta non ci saranno proiezioni economiche né dot plot). La conferenza stampa che seguità dovrebbe essere più interessante, anche se non riesco a immaginare Jay Powell replicare o lanciare anche solo indirettamente frecciatine a Donald Trump. Tuttavia, credo che coglierà l’occasione per mettere i puntini sulle i, spiegando perché la Fed non sta tagliando i tassi (per ora), soprattutto considerando la tensione tra crescita e rischi di inflazione… dovuta in parte alla politica commerciale statunitense. Più impegnativo e potenzialmente bizzarro, potrebbe essere il Q&A successivo alla testimonianza del Segretario al Tesoro statunitense Bessent alla Commissione Stanziamenti della Camera di martedì. Infine, nel Regno Unito, la Banca d’Inghilterra probabilmente cambierà atteggiamento (svolta dovish), sia a parole che nei fatti, tagliando il tasso di -25 punti base al 4,25%.

L’indice ISM dei servizi statunitense (oggi), in calo negli ultimi tempi (50,2 previsto contro 50,8 a marzo), così come la sottocomponente dei prezzi (60,9 il mese scorso). In Europa, l’indice PMI dei servizi, che si è mantenuto piuttosto stabile di recente ma nel complesso rimane al di sotto di 50, sarà pubblicato domani.

Dati commerciali di aprile dalla Cina (venerdì) per valutare il primo impatto dei dazi statunitensi sul commercio con la Cina.

Infine, per quanto riguarda gli utili societari, questa settimana non saranno molte le mega-cap (con capitalizzazione superiore ai 100 miliardi). Tuttavia, nei prossimi giorni saranno pubblicati i risultati di numerose società chiave, tra cui aziende tecnologiche come Palantir, AMD, Shopify e ARM, oltre a Walt Disney, Uber e Vertex negli Stati Uniti. In Europa, sono attesi i risultati di Novo Nordisk, Ferrari, BMW, AB InBev e Rheinmetall, mentre in Giappone saranno pubblicati i risultati di Toyota e Nintendo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green