Scenari guerra Israele-Iran: quanto conta ancora il petrolio?

I mercati hanno per lo più scontato il rischio di escalation derivante dall’attuale guerra Israele-Iran. La trasmissione del conflitto su scala globale richiede infatti una serie di eventi poco probabili. Sebbene bassi, tali rischi non stanno diminuendo, ma restano stabili. Nel caso di uno shock sull’offerta di petrolio, una pausa temporanea della correlazione positiva tra petrolio e dollaro attenuerebbe parzialmente l’impatto di un’ impennata dei prezzi del greggio.

Sebbene l’evento di questa settimana non fosse di per sé inatteso, il suo tempismo lo è stato e, grazie a un’abile operazione di copertura, i mercati (e i leader iraniani) sono stati inizialmente scossi dalla notizia di venerdì. Alcuni giorni di scontri aerei reciproci hanno rassicurato i mercati sul fatto che il settore energetico globale resterà in gran parte indenne. Da quando sono iniziati i raid aerei, il Brent è salito di circa il 6%, ma rimane sostanzialmente invariato da inizio anno. Si tratta di un premio di rischio limitato, considerando che circa un quinto degli idrocarburi mondiali transita dallo Stretto di Hormuz. Nel complesso condividiamo questa valutazione, pur non ritenendo che i rischi siano diminuiti da venerdì.

Occorre inoltre contestualizzare il potenziale shock petrolifero: sebbene l’intensità petrolifera globale (ossia i barili di petrolio per unità di PIL) sia diminuita del 50-60% dalloshock petrolifero del 1973, la recente trasformazione degli Stati Uniti in esportatore netto di petrolio ha invertito la correlazione storicamente negativa tra prezzi del greggio e dollaro USA. In passato, prezzi del petrolio più alti erano parzialmente compensati da un dollaro più debole, e viceversa, attenuando le oscillazioni estreme; dal 2019, invece, i movimenti del petrolio e del dollaro risultano positivamente correlati. In sostanza, ciò rende le oscillazioni del prezzo del petrolio molto più pro-cicliche per le condizioni monetarie globali e può quindi amplificare gli shock petroliferi.

Tuttavia, nelle ultime settimane, tale correlazione sembra essersi improvvisamente ribaltata di nuovo a seguito di un cambiamento del premio per il rischio complessivo attribuito al dollaro USA.

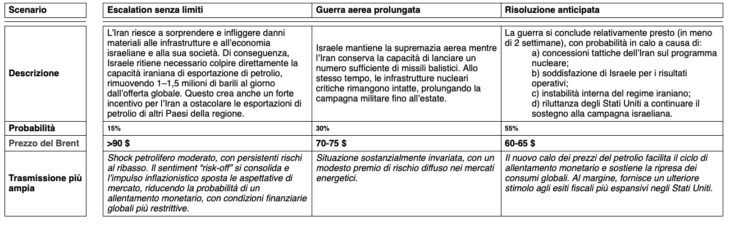

La Tabella di seguito riassume le nostre considerazioni:

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green