Commento J. SAFRA SARASIN – Incertezza della politica economica e rendimenti azionari statunitensi

L’impennata dell’incertezza politica economica ad aprile ha colto di sorpresa i mercati. Le azioni hanno inizialmente subito una forte correzione quando il presidente Trump ha minacciato di imporre dazi massicci sulla maggior parte dei partner commerciali degli Stati Uniti, per poi rimbalzare rapidamente dopo il rinvio dell’attuazione dei dazi. Sebbene non sia certo la prima volta che i mercati si riprendano rapidamente dopo una fase di vendite, ritrovare fiducia nel rimbalzo del mercato è sempre un esercizio mentale impegnativo durante una fase di correzione. Per astrarsi dal flusso di notizie durante questi episodi, esaminiamo i livelli di incertezza della politica economica statunitense utilizzando l’indice Baker, Bloom e Davis, per il quale i titoli azionari hanno fornito rendimenti futuri positivi in passato, con vari gradi di certezza.

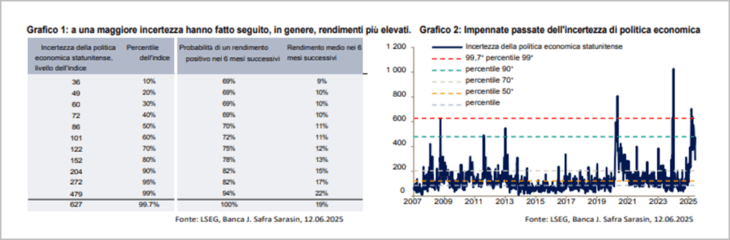

La tabella seguente mostra i diversi livelli dell’indice di incertezza economica degli Stati Uniti, i rispettivi percentili nell’indice, la probabilità di rendimenti positivi nei sei mesi successivi una volta raggiunto il livello dell’indice e il rendimento medio nei 6 mesi successivi.

La prima osservazione è che esiste una correlazione positiva tra il livello dell’indice di incertezza economica e la probabilità di rendimenti azionari positivi, vale a dire che maggiore è l’incertezza, maggiore è la probabilità che i rendimenti futuri siano positivi. Va inoltre notato che, indipendentemente dal livello di incertezza della politica economica, la probabilità di rendimenti azionari positivi nei sei mesi successivi è sempre stata superiore al 50%.

In secondo luogo, il livello dell’indice di incertezza economica è anche correlato positivamente con il rendimento medio delle azioni nei sei mesi successivi, ovvero maggiore è l’incertezza, maggiore è il rendimento medio futuro. Mentre il rendimento medio semestrale si è attestato intorno al 10% fino al 50° percentile, aumenta significativamente dopo il 90° percentile e raggiunge una media del 22% nei sei mesi successivi al superamento del 99° percentile.

La terza osservazione è che esiste una soglia di incertezza della politica economica al di sotto della quale è sempre stato vantaggioso acquistare sul mercato. Storicamente, tale soglia era pari a 627, ovvero il 99,7° percentile dell’indice. In tutti i casi passati in cui è stato raggiunto questo livello, le azioni hanno generato un rendimento positivo nei sei mesi successivi. È importante tenere a mente queste osservazioni, dato che sono in contrasto con l’istinto umano, che in genere consiglierebbe di ridurre significativamente il rischio durante i periodi di elevata incertezza. Sebbene ogni caso sia diverso e possano esserci ragioni molto valide per ridurre parzialmente il rischio, nella maggior parte dei casi in cui l’incertezza è aumentata in passato, sarebbe stato vantaggioso aumentare invece il rischio.

Poiché può essere difficile sfidare la narrativa comune del mercato e investire in azioni quando l’incertezza è in aumento, un secondo consiglio, che storicamente si è rivelato vantaggioso seguire, è quello di mantenere gli investimenti dopo che l’incertezza ha iniziato a crescere. Perdere il rimbalzo può incidere significativamente sui rendimenti a lungo termine.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green