T. Rowe Price: La Fed può tagliare i tassi con condizioni finanziarie così allentate?

Le condizioni finanziarie al momento sono più allentate di quanto non lo fossero prima che la Fed cominciasse ad alzare i tassi d’interesse. Sono allentate esattamente come nel 2021, quando era la liquidità a farla da padrona e abbiamo assistito a un’impennata dei token non fungibili (non fungible token, NFT), delle società tecnologiche non redditizie e dei meme stock.

Gli spread si sono ristretti, la liquidità è abbondante e il mercato azionario sta raggiungendo massimi storici. Nel contempo, la disoccupazione rimane vicina ai minimi storici. Inoltre, da inizio anno, l’inflazione si attesta a un tasso annualizzato del 3,4%, ben al di sopra del target dalla Fed del 2% , nonostante il debole dato di maggio.

Eppure, la Fed vuole tagliare i tassi. Per quale motivo? La Fed non ha mai tagliato i tassi a fronte di condizioni così allentate. Le motivazioni ufficiali sono che la disoccupazione è aumentata e l’inflazione sta scendendo. Quindi, se la Fed si concentra sui tassi di variazione piuttosto che sui livelli, perché non anticipare i tempi e garantire un atterraggio morbido?

La Fed ha altre motivazioni?

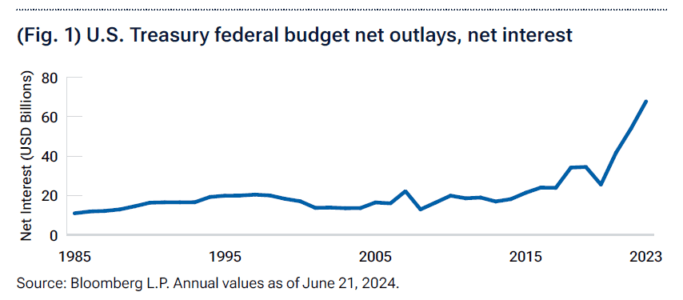

Ci potrebbe essere un’altra ragione, di cui nessuno all’interno della Fed parla: il costo degli interessi maturati sul debito pubblico degli Stati Uniti è esploso. I livelli di debito sono elevati, così come lo sono i tassi d’interesse. Se si moltiplicano le due cose, si ottiene una spesa per interessi che sta per diventare la seconda categoria di spesa pubblica dopo la previdenza sociale, e prima della difesa e dell’assicurazione sanitaria federale (Medicare).

Shock inflazionistico: come siamo arrivati a questo punto?

Nei quarant’anni precedenti la pandemia di Coronavirus non incombeva il rischio di una spirale inflazionistica. La tecnologia e la globalizzazione hanno tenuto sotto controllo l’inflazione. Dal 2000 al 2020, i prezzi dei televisori a schermo piatto, dei computer e di altri prodotti elettronici sono scesi di oltre il 60%. Anche i prezzi di beni come l’abbigliamento, i piccoli elettrodomestici e i giocattoli, sono calati in modo significativo, in gran parte grazie alla Cina. Inoltre, sui mercati delle materie prime, i guadagni in termini di produttività e la rivoluzione del petrolio di scisto hanno sostenuto l’offerta.

Non essendoci alcun rischio inflattivo in vista, ogni volta che abbiamo dovuto affrontare uno shock della crescita la Fed è intervenuta in soccorso, con tagli dei tassi e acquisti di asset. Se c’era inflazione, riguardava gli asset finanziari. Come un tossicodipendente, l’economia è diventata assuefatta dagli stimoli. Ogni shock richiedeva una dose maggiore per ottenere lo stesso effetto. Il bilancio della Fed è cresciuto enormemente. Il rapporto tra debito e prodotto interno lordo degli USA ha registrato un incremento, ma i tassi sono diminuiti, mantenendo bassi i costi del servizio del debito.

Ecco come si presentavano le cose. La pandemia di Coronavirus ha però cambiato l’equazione. Le banche centrali e i governi hanno stanziato 20.000 miliardi di dollari in stimoli monetari e fiscali a livello globale: un importo sbalorditivo, di gran lunga superiore a quanto mai previsto in precedenza, persino nel 2008-2009.

Helicopter money

Stampando denaro, e sostanzialmente distribuendolo, abbiamo puntato tutto sui tassi zero, acquistando asset per migliaia di miliardi e introducendo misure senza precedenti.

Questo stimolo si è riversato su catene di approvvigionamento intasate, creando la ricetta definitiva per l’inflazione. Poi, la Russia che ha invaso l’Ucraina, uno shock nello shock. La guerra ha provocato interruzioni sui mercati energetici, a causa delle sanzioni, di un’altra serie di ingorghi marittimi, e di una contrazione delle forniture di prodotti agricoli.

Mentre iniziamo a riprenderci da questo shock inflazionistico, è sorprendente che i 550 punti base di rialzi della Fed abbiano avuto effetti economici negativi così limitati. Nessun economista che io conosca avrebbe previsto che, a questo punto, ci saremmo attestati ancora al 4% di disoccupazione negli USA. Abbiamo avuto liquidità in sovrabbondanza… ma senza postumi?

L’economia ha evidenziato una certa resilienza, grazie anche a quattro fattori. Continuiamo ad avere un’enorme quantità di liquidità, compresa una spesa fiscale che continua ad essere molto importante. In secondo luogo, a differenza dei cicli economici precedenti, i livelli d’indebitamento delle famiglie e delle imprese erano bassi mentre ci si avvicinava alla stretta. Inoltre, le famiglie e le imprese hanno sfruttato i tassi zero durante la pandemia al fine di rifinanziare e bloccare i prestiti a tassi bassi. Infine, l’intelligenza artificiale ha incrementato le spese in conto capitale e sta iniziando a mantenere le promesse di un aumento della produttività.

Conclusioni

Le condizioni finanziarie sono allentate e potrebbero esserlo ancora di più, quando la Fed taglierà i tassi. In base agli standard storici, questo contesto dovrebbe essere favorevole per gli asset rischiosi e per l’ampliamento del mercato. Storicamente, infatti, le condizioni finanziarie allentate hanno favorito operazioni tattiche caratterizzate da una certa propensione al rischio, come le azioni contro le obbligazioni, lo stile value rispetto al growth, e i titoli high yield contro quelli investment grade. La nostra analisi sostiene un orientamento leggermente a favore del rischio. Tuttavia, il mercato azionario ha registrato un rally talmente consistente che potremmo aspettare delle inversioni temporanee per aumentare la nostra allocazione in azioni rispetto alle obbligazioni. Gli investitori potrebbero voler aspettare una discesa delle valutazioni, prima di aggiungere al portafoglio asset rischiosi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green