L&G Asset Management: i dazi di Trump saranno un problema… per gli Stati Uniti

L’ansia diffusa sul commercio internazionale è comprensibile, ma nel medio termine le cose miglioreranno. Riteniamo che, mentre Trump impone i suoi dazi, il mondo imparerà a fare a meno degli Usa, con conseguenze per gli indici azionari orientati all’export

Gli investitori non dovrebbero prendere alla leggera le minacce del presidente statunitense Donald Trump sull’imposizione di nuovi dazi commerciali, dato che potrebbero non essere un mero strumento di contrattazione internazionale, generando seri impatti sull’economia globale, soprattutto per quei paesi che dipendono fortemente dalle esportazioni verso gli Stati Uniti stessi.

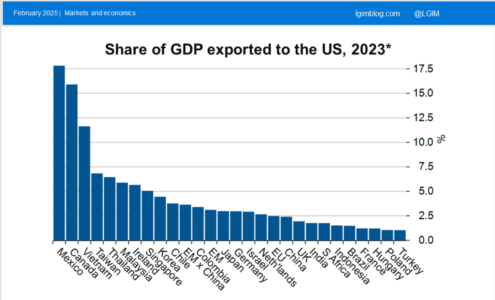

Come si evince dal grafico sottostante, in cima alla classifica di queste nazioni si trovano il Messico e il Canada, seguiti poi dal Vietnam e da Taiwan. Più in basso nella lista vi sono l’Unione Europea e la Cina, le quali vi esportano l’equivalente di appena il 2,5% del loro Pil nazionale. Tuttavia, ciò non rappresenta una consolazione, dato che, se le grandi economie dovessero reagire, la crescita globale e gli asset più rischiosi ne potrebbero comunque risentire nel breve periodo.

E per quanto riguarda il più lungo termine invece? In questo caso, si osserva che, se ai grandi player internazionali viene dato il tempo di adattarsi a questa nuova situazione, il quadro non solo diventa meno oscuro, ma presenta anche delle opportunità.

Gli Stati Uniti sono indiscutibilmente la più grande economia mondiale; generano un quarto della produzione globale e la loro forza nella finanza è ancora maggiore grazie al dollaro, la riserva monetaria per eccellenza. Al tempo stesso, però, Washington esporta solo il 10% delle merci, essendo un’economia relativamente chiusa da questo punto di vista, e ciò potrebbe considerevolmente ridurre l’impatto di medio termine dei dazi doganali.

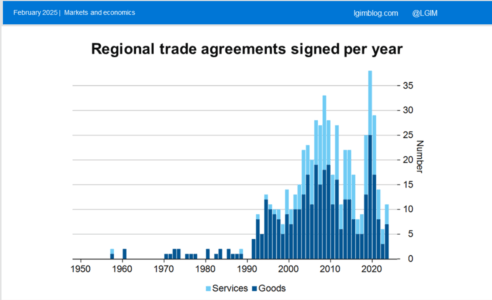

Una dimostrazione di quanto affermato ce la dà la storia: ogni volta che in passato gli Usa hanno assunto politiche maggiormente isolazionistiche, tutte le altre economie mondiali hanno reagito incentivando maggiormente il commercio tra loro. Questo trend ha raggiunto il suo apice proprio negli ultimi tre anni della prima presidenza Trump, quando nel mondo è stato firmato il più alto numero di accordi commerciali, come attesta l’Organizzazione Mondiale del Commercio.

Quando, nel 2017, gli Stati Uniti sono usciti dalla Trans-Pacific Partnership, le 11 nazioni rimaste hanno comunque deciso di portare avanti l’accordo; quando nel 2018 hanno interrotto le trattative commerciali con l’Ue, quest’ultima ha stretto accordi con Giappone, Vietnam e Singapore e ha avviato nuove contrattazioni con Nuova Zelanda e Cile; nel 2020, 15 nazioni asiatiche hanno dato vita alla Regional Comprehensive Economic Partnership e, infine, nel 2021 54 paesi hanno formato la African Continental Free Trade Area.

Oggi stiamo assistendo alla stessa cosa: da quando Trump ha vinto le elezioni nel novembre scorso, l’Europa ha stretto un accordo commerciale con il Mercosur, il blocco latino-americano, ne ha aggiornato uno già in vigore con il Messico e ha avviato colloqui con la Malesia. Inoltre, ulteriori partnership con Australia, Indonesia, Filippine e Thailandia dovrebbero essere definite a breve.

Che il mondo non si stia chiudendo agli scambi lo dimostra il fatto che, mentre negli Stati Uniti il peso delle importazioni sul Pil si è ridotto, altrove è andato crescendo, guadagnando addirittura slancio negli ultimi anni. Basta pensare che nel primo anno del primo mandato di Trump, nel 2017, il peso delle importazioni sul Pil è cresciuto in tre nazioni su quattro.

A questo punto viene da chiedersi come mai, visto che le cose nel medio-lungo termine dovrebbero migliorare, gli investitori dovrebbero preoccuparsi della politica commerciali di Trump. In realtà, come detto all’inizio, a doversi preoccupare di più sono quelli esposti agli Stati Uniti stessi. Infatti, la maggior parte dei paesi continua ad avvalersi sempre più dei vantaggi del commercio; basta pensare agli effetti dell’economia di scala, ai vantaggi comparativi e all’innovazione originata dalla competizione. Pertanto, riteniamo che non solo la crescita potenziale potrebbe reggere a una maggiore chiusura degli Usa, ma potrebbe persino accelerare. Inoltre, sebbene nel medio termine è molto probabile che attraverseranno delle turbolenze e un’elevata volatilità, nel medio indici come il DAX tedesco, il CAC40 francese, il Nikkei giapponese, il KOSPI coreano, l’HSCI di Hong Kong e il TAIEX di Taiwan, il cui andamento dipende molto dalle esportazioni, potranno comunque rimanere attrattivi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green