L’India crescerà, ma deve cambiare il mix

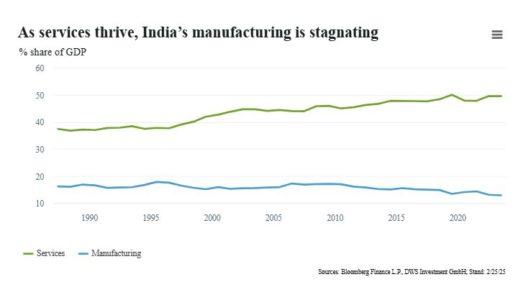

La traiettoria economica dell’India sta cambiando. Per diversi decenni, la quota dei servizi nel prodotto interno lordo (PIL) è aumentata costantemente, come mostra il nostro grafico della settimana. Il successo del settore dei servizi si è riflesso in un rapido aumento della sua quota nelle esportazioni globali, mentre l’importanza del settore manifatturiero è progressivamente diminuita.

Il quadro della crescita è stato volatile negli ultimi anni. Nel periodo 2021-23, il PIL dell’India è cresciuto a tassi robusti, tra il 7% e quasi il 10%. Tuttavia, lo slancio si è significativamente rallentato lo scorso anno per diverse ragioni. In primo luogo, i tassi di crescita si sono normalizzati dopo alcuni anni, spinti dall’espansione di diversi settori high-tech (la cosiddetta “Nuova India”) che avevano registrato una crescita insostenibilmente forte. Anche il rallentamento della crescita degli investimenti pubblici, che partiva da livelli estremamente elevati, e le condizioni meteorologiche avverse hanno contribuito al rallentamento. Inoltre, il maltempo ha avuto un impatto negativo sulla crescita del PIL lo scorso anno.

È comunque fondamentale riportare il potenziale di crescita dell’India al 7-8%. E le prospettive a breve termine sono già migliorate. Ci aspettiamo che la disinflazione stagionale dei prezzi alimentari sostenga il potere d’acquisto dei consumatori nelle aree rurali. Anche la prospettiva di un calo dei tassi d’interesse rappresenta un fattore favorevole. Inoltre, l’ultimo bilancio prevede un ruolo più incisivo per gli investimenti del settore pubblico, che erano diminuiti rispetto ai livelli elevati registrati lo scorso anno prima delle elezioni di maggio.

Ma quali sono le prospettive di crescita a medio termine? La crescita esplosiva degli anni post-pandemia, trainata in gran parte dal settore high-tech, non era sostenibile. La nostra previsione a medio termine indica una crescita annua intorno al 6,5%. Questa lieve riduzione del ritmo di crescita rispetto agli anni passati è qualcosa con cui l’India può convivere. Tuttavia, la struttura della crescita deve cambiare. È necessario un ampio settore manifatturiero per creare un numero sufficiente di posti di lavoro in grado di tenere il passo con la rapida espansione della forza lavoro. La creazione di occupazione nel manifatturiero è stata molto inferiore rispetto a quella nei servizi.

Sono necessarie riforme strutturali per aumentare il peso del settore manifatturiero e innalzare il potenziale di crescita del PIL complessivo. Altre priorità includono l’aumento della produttività agricola, il miglioramento della resilienza climatica e l’incremento della partecipazione femminile alla forza lavoro. Sebbene il livello complessivo del debito indiano sia moderato rispetto agli standard globali, l’elevato debito del settore pubblico impone politiche fiscali prudenti per ridurre il deficit fiscale e il rapporto debito/PIL.

Sebbene il settore dei servizi stia trainando la competitività delle esportazioni globali dell’India, un approccio equilibrato che includa sia il manifatturiero che i servizi consoliderebbe la ripresa economica del Paese.

Raggiungere questo cambiamento strutturale, con una base manifatturiera storicamente stagnante che venga rivitalizzata per bilanciare il crescente settore dei servizi, richiede strategie di adeguamento e riforme costanti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green