DWS – Imparare a convivere con Trump

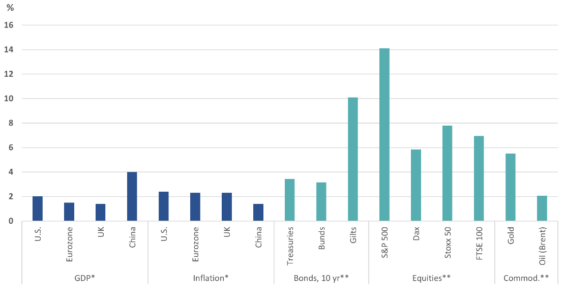

Da quando Donald Trump è entrato in carica, i mercati azionari statunitensi hanno subito un crollo: la sua politica tariffaria ha suscitato molte preoccupazioni. Più di recente, sono emersi dubbi sulla crescita degli Stati Uniti, mentre si sono accese speranze per un’accelerazione della crescita in Europa. Anche noi ci stiamo orientando in questa direzione. Il nostro Chart of the Week mostra le previsioni di rendimento della crescita per i prossimi 12 mesi, basate sul nostro ultimo outlook strategico.

Il nostro scenario di base resta che le pressioni – anche da parte dei mercati – possano spingere a un aggiustamento delle politiche statunitensi, rendendo le recenti flessioni di Wall Street “eccessive” rispetto alla realtà. In particolare, non ci aspettiamo che il livello attuale delle tariffe punitive annunciate venga mantenuto. Tuttavia, lo scenario rimarrà probabilmente complesso, nel migliore dei casi. Per esempio, il concetto stesso di dazi bilaterali reciproci su specifici beni provenienti da determinati paesi rischia di generare grande incertezza nel breve termine e nuove complicazioni amministrative e altri problemi nel lungo periodo.

Pochi operatori di mercato si aspettavano una simile evoluzione. Si pensava che le minacce commerciali fossero per lo più una tattica negoziale, mentre i tagli fiscali alle imprese e la deregolamentazione avrebbero alimentato gli “animal spirits” e spinto i mercati azionari statunitensi – già sostenuti dall’eccezionalismo americano” – verso nuovi record. Invece, Trump e diversi membri del suo gabinetto hanno lasciato intendere di essere disposti a spingere potenzialmente gli Stati Uniti verso una recessione, in nome di un riequilibrio desiderato dell’economia nazionale. Politiche imprevedibili stanno già minando la fiducia delle imprese e dei consumatori statunitensi. Il clima negativo si riflette persino nei rating creditizi degli USA e nei premi di rischio dei bond societari.

Previsioni su Prodotto Interno Lordo (PIL), inflazione e rendimento totale

*Le previsioni su Prodotto Interno Lordo (PIL) e inflazione si riferiscono all’anno solare 2025. **Le previsioni di rendimento totale sono valide fino alla fine di marzo 2026. Gilts = titoli di Stato britannici a 10 anni; Bund = titoli di Stato tedeschi a 10 anni; S&P 500 = indice S&P 500; Dax = indice DAX 40; Stoxx 50 = indice Euro Stoxx 50; FTSE 100 = indice FTSE 100; Oil = Brent Crude Oil; Gold = indice valutario XAU

Fonti: Bloomberg Finance L.P.; DWS Investment GmbH; data di riferimento: 13/03/2025

Nel resto del mondo, lo scenario è più sfumato, anche se continuiamo a sostenere una visione favorevole sull’oro, considerandolo un potenziale contrappeso all’incertezza geopolitica. Gli alleati tradizionali degli Stati Uniti si stanno progressivamente allontanando da Washington. Per gli investitori, questo potrebbe rafforzare l’importanza di portafogli ben diversificati a livello globale. Già oggi, gli investitori istituzionali statunitensi sembrano mostrare un rinnovato interesse per le azioni europee, per la prima volta dopo molti anni. Tuttavia, a nostro avviso, l’Europa non è più a buon mercato rispetto ai suoi standard storici, motivo per cui anche le nostre previsioni di rendimento per quest’area restano piuttosto contenute.

Tutto ciò lascia banche centrali e investitori obbligazionari divisi tra timori legati all’inflazione e alla crescita. Ci aspettiamo che la Federal Reserve tagli i tassi altre due volte durante il forecast period. Stimiamo invece un solo taglio da parte della Banca Centrale Europea. Questo contribuisce alla nostra previsione di un indebolimento del dollaro, con un cambio atteso a 1,15 dollari per euro entro marzo 2026. I titoli di Stato statunitensi dovrebbero continuare a muoversi in un range relativamente ristretto; prevediamo rendimenti del Treasury decennale al 4,5% a marzo 2026. Nonostante i maxi pacchetti fiscali che la Germania si appresta ad approvare, stimiamo che i rendimenti dei Bund resteranno sotto il 3% tra dodici mesi, anche a causa della bassa crescita potenziale del Paese. Nel comparto corporate, preferiamo le obbligazioni investment grade rispetto a quelle high yield.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green