TENTORI (AXA IM) – Credito europeo: outlook ancora positivo

L’incertezza scatenata dagli annunci dell’amministrazione Trump sui dazi e le conseguenti ritorsioni di paesi come la Cina si è materializzata in pesanti perdite sui mercati azionari. E non solo. I Treasury USA sono stati particolarmente colpiti perché gli investitori hanno intravisto un rischio maggiore nell’economia a stelle e strisce. Ma la volatilità è cominciata prima, a marzo, con l’annuncio della Germania di un pacchetto fiscale basato su un’enorme aumento della spesa per la difesa e le infrastrutture. L’impatto si è fatto sentire anche sul mercato obbligazionario europeo, dove in un solo giorno il mercato obbligazionario governativo ha perso l’equivalente del PIL della Slovacchia, ma di questo i media non hanno parlato.

La recessione non è il nostro scenario di base per i prossimi 12 mesi

I mercati temono una recessione nei prossimi mesi. Questi timori, tuttavia, non sono fondati sui dati, ma sembrano piuttosto venire dalla pancia: gli investitori sono più preoccupati di perdere soldi che di guadagnare.

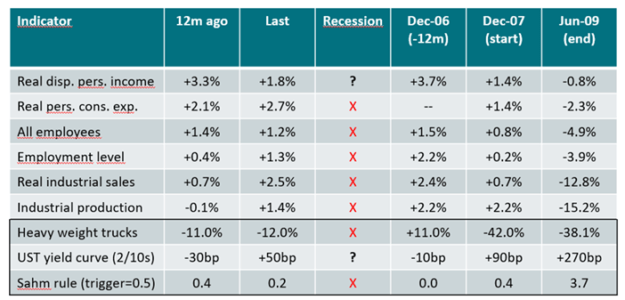

Tra gli indicatori generalmente utilizzati dagli economisti, non ce ne sono molti che danno una probabilità di recessione nei prossimi 12 mesi. Non si nota ancora lo choc già prezzato dai mercati.

L’unica eccezione è l’indicatore della ripidità della curva dei rendimenti, come evidenziato nella tabella (UST yield curve):

Fonte: AXA IM, Federal Reserve Bank of St Louis, 15 aprile 2025

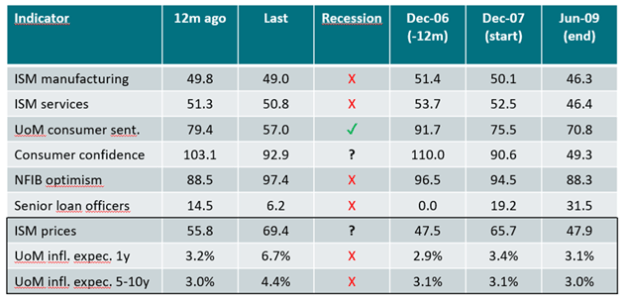

Tra gli indicatori soft, invece, solo il sondaggio dell’Università del Michigan, che misura la fiducia dei consumatori, potrebbe indicare una recessione. Per la maggior parte di questi sondaggi non ci sono indicazioni di recessione, piuttosto di un rallentamento economico:

Fonte: AXA IM, Bloomberg, 15 aprile 2025

Analizzando e sintetizzando tutti questi dati, vediamo indicazioni di un prossimo rallentamento dell’economia, ma non la recessione prezzata dal mercato.

Quanto alla FED, a preoccupare è l’inflazione. La politica commerciale di Trump accentuerà il dilemma sulla gestione del ciclo da parte della politica monetaria: i tassi vanno alzati (per il rischio inflazione) o vanno abbassati (per il rischio di recessione)? Generalmente, le banche centrali preferiscono basarsi sui dati. Per il momento, l’economia USA non ha subito una battuta d’arresto e le aspettative d’inflazione nel medio periodo sono in aumento.

Credito europeo: fondamentali solidi, tagli tassi e valutazioni attraenti

Negli anni 2023 e 2024 il mercato del credito europeo ha fatto molto bene. A marzo 2025 siamo entrati in un periodo di più alta volatilità nel breve termine, cominciato con il piano bazooka della Germania, seguito dai dazi annunciati dal presidente statunitense Donald Trump. Gli asset rischiosi temono l’incertezza quindi gli spread si sono molto allargati sia per il credito High Yield che per l’Investment Grade e i tassi si sono molto mossi portando volatilità.

Tuttavia, i rendimenti sono rimasti a livelli attraenti e questo è piuttosto positivo per investitori che vogliano entrare ora in questo mercato. In conclusione, i nostri team di gestione prevedono ancora volatilità, tuttavia il rendimento resta attraente e la componente di spread sta aumentando, il che offre una certa protezione all’investitore.

Anche se volatilità e incertezza circa i dazi resteranno nel breve termine, nei prossimi 6-12 mesi il credito europeo dovrebbe beneficiare di tassi in calo, inflazione in diminuzione, crescita (anche se in rallentamento), buoni fondamentali societari e valutazioni attraenti. Restiamo cauti a causa del contesto macroeconomico, tuttavia i fondamentali sono buoni e le valutazioni attraenti, quindi pensiamo che la volatilità sia un’opportunità dalla quale potremo trarre vantaggio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green