J.P Morgan AM: dall’eccezionalismo alla convergenza

A inizio anno le prospettive dell’economia statunitense apparivano di gran lunga migliori di quelle dell’Eurozona. Tuttavia i dati diffusi negli ultimi due mesi mostrano una convergenza tra le due economie. In questo numero esaminiamo la relativa convenienza delle due regioni per gli investitori obbligazionari.

Fondamentali

L’economia statunitense continua a godere di ottima salute. La crescita tiene e l’inflazione sembra muoversi nella giusta direzione. Ad aprile, l’indice dei prezzi al consumo ha evidenziato un leggero rallentamento dell’inflazione, particolarmente gradito visto che nel primo trimestre i dati segnalavano valori più alti del previsto. Sebbene l’Eurozona abbia registrato un’inflazione più contenuta, sia a livello generale che a livello strutturale, nel 2023 anche la crescita economica è stata molto modesta o assente. Tuttavia, nel complesso le prospettive sembrano migliorare: il PIL del 1° trimestre 2024 ha superato le aspettative collocandosi all’1,2% (su base annua destagionalizzata) e, sebbene alquanto volatile, si è avvicinato a quello paragonabile degli Stati Uniti (1,6%). Inoltre, un notevole miglioramento è stato registrato sia negli indici dei responsabili degli acquisti (PMI) sia nella fiducia dei consumatori che, in quest’ultimo caso, è riconducibile a una serie di fattori come la resilienza del mercato del lavoro, l’aumento dei salari reali e un tasso di risparmio storicamente elevato, soprattutto rispetto agli Stati Uniti. Siamo convinti che l’Eurozona possa ancora beneficiare di questa fase favorevole e persino migliorare le sue prospettive d’ora in poi.

Valutazioni quantitative

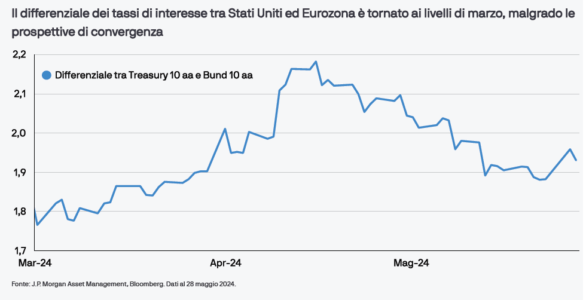

Dopo un periodo di volatilità, le attese del mercato in merito all’entità e alle tempistiche degli interventi espansivi delle Banche Centrali e ai rendimenti dei titoli di Stato sono tornate ai livelli registrati un paio di mesi fa. Il differenziale di rendimento tra i Treasury decennali e i Bund tedeschi di pari scadenza è tornato ai livelli di fine marzo, nonostante le prospettive riguardanti i fondamentali dell’Eurozona e degli Stati Uniti si siano quasi allineate. Benché – in previsione di ulteriori riduzioni significative dei tassi – sia stato logico favorire l’esposizione alla duration in Europa rispetto agli Stati Uniti, oggi la convenienza relativa di questa posizione potrebbe essere mutata. Dopo l’atteso taglio dei tassi da parte della Banca Centrale Europea a giugno, le attese relative alla velocità e all’entità degli adeguamenti dei tassi di interesse in Europa e negli Stati Uniti saranno quasi identiche, salvo il numero leggermente maggiore di tagli scontato oltre oceano l’anno prossimo. Riteniamo che, data la convergenza sulle prospettive dei fondamentali, le attese riguardanti i tagli dei tassi dovrebbero rimanere simili nelle due regioni fino a quando il mercato del lavoro statunitense non si indebolirà (a fronte di un rafforzamento della duration statunitense) o l’inflazione non migliorerà a un ritmo molto più incalzante in entrambe le regioni (cosa che al momento sembra più probabile nell’Eurozona).

Fattori tecnici

Le indagini sul posizionamento indicano che nell’Eurozona il mercato detiene ancora posizioni nette lunghe rispetto agli Stati Uniti. Benché gli investitori abbiano cominciato a ridimensionare queste posizioni quando le prospettive sono mutate, tale orientamento generalmente permane. In termini di flussi, non si attenua l’interesse degli investitori per il reddito fisso e le sottoscrizioni di obbligazioni governative, per tutte le scadenze, proseguono sia negli Stati Uniti che nell’Eurozona. Tuttavia, da inizio mese, la maggior parte degli investitori preferisce il segmento intermedio della curva.

Cosa significa per gli investitori obbligazionari?

Grazie alla convergenza delle prospettive dell’Eurozona e degli Stati Uniti, i motivi per preferire la duration dell’Area Euro a quella degli Stati Unti si sono attenuati. Le prospettive economiche più solide si traducono in un numero inferiore di interventi monetari espansivi e in tassi d’interesse più alti più a lungo, un andamento che è diventato sempre più probabile in entrambe le regioni.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green