Carmignac: Una decorrelazione insolita

Come riconciliare le aspettative di un forte aumento dei profitti societari con quelle di un’economia in fase di crescita lenta e di disinflazione negli Stati Uniti?

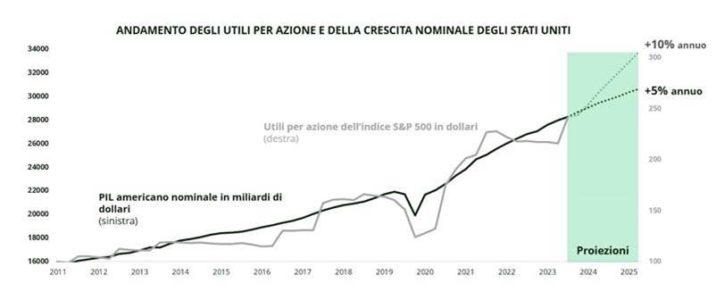

Fonte: Carmignac, Bloomberg, luglio 2024.

Il grafico sopra riportato illustra, negli Stati Uniti, la decorrelazione insolita tra le prospettive del consensus sulla crescita degli utili delle società large cap e la crescita economica attesa. Si prevede che quest’anno e il prossimo anno la crescita degli utili per azione si attesti a +10%, mentre la crescita del PIL nominale (includendo l’inflazione) dovrebbe attestarsi tra +4% e +5%.

Nel medio termine, la crescita dei risultati delle aziende tende a convergere verso la crescita economica nominale. Questo è riconducibile a diversi fattori: in primo luogo, le aziende sono parte integrante dell’economia, e il loro andamento è quindi strettamente legato all’attività economica. In secondo luogo, la crescita della produttività contribuisce sia alla crescita economica complessiva che al miglioramento dei risultati societari; e infine i risultati nominali delle aziende integrano anche l’effetto dell’inflazione sui prezzi di vendita e sui costi. Un divario compreso tra 5 e 10 punti percentuali tra i due, su uno o due anni, costituisce quindi un’anomalia. Come si può dunque riconciliare l’aspettativa di un forte aumento dei profitti societari con quella di un’economia in fase di crescita lenta e di disinflazione, che contribuisce a una crescita nominale bassa?

La previsione di forte crescita dei risultati societari si basa in gran parte, ma non solo, sui settori tecnologici di tendenza, in particolare quello dell’intelligenza artificiale. È ragionevole ritenere che a un certo punto la crescita esponenziale dei profitti dei principali player del settore si esaurisca (il settore in senso lato rappresenta la metà dell’aumento atteso degli utili di tutto l’indice S&P 500). Le prospettive complessive sugli utili, sostenute quindi solo dai settori maggiormente dipendenti dal ciclo economico, potrebbero deludere le aspettative e contribuire alla convergenza al ribasso dei profitti e della crescita economica.

Questo contesto induce a privilegiare titoli che garantiscono elevata visibilità sulla traiettoria futura degli utili e a ridurre gli investimenti nei titoli più popolari, e di fatto più facilmente soggetti delusioni, a vantaggio di titoli e di segmenti difensivi. In ogni caso, il rialzo dei mercati, fortemente concentrato su un numero troppo esiguo di titoli, deve indurci a diversificare, privilegiando titoli e settori trascurati.

La riconvergenza dei profitti e dell’economia può anche essere ottenuta attraverso un recupero della crescita economica. Dopo tutto, l’economia statunitense si è dimostrata sorprendentemente resiliente ed è riuscita a trasformare le previsioni di recessione in un “soft landing”. Perché quindi non dovrebbe continuare a sorprenderci per la sua solidità in prospettiva futura? L’elezione di Trump alla presidenza statunitense, ormai sempre più plausibile, dovrebbe dare origine a politiche economiche dal lato dell’offerta, simili a quelle attuate da Reagan all’inizio degli anni ‘80. Tali politiche si concretizzerebbero attraverso tagli fiscali per le imprese, deregolamentazione e investimenti industriali. Sarebbe quindi rapidamente accompagnata da un aumento dell’inflazione, che contribuirebbe anche all’aumento della crescita nominale.

Questa ipotesi ha i suoi vantaggi. Se confermata, comporterebbe un’estensione del ciclo di crescita che sosterrebbe i settori azionari ad esso correlati, maggiormente in grado rispetto ad altri di adattarsi a tassi di interesse più elevati a causa dell’inflazione più alta.

Come per l’ipotesi di delusione riguardo alla crescita degli utili in prospettiva futura, è necessario essere particolarmente vigili riguardo ai livelli delle valutazioni per costruire un portafoglio adatto al contesto che si sta delineando, e ai rischi che quest’ultimo comporta.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green