Cambia lo storytelling: da recessione ad atterraggio morbido

Gli ultimi dati macroeconomici hanno rassicurato sulla resilienza dell’economia statunitense. I mercati sono passati dal prezzare uno scenario di recessione a uno di “soft landing”

Lo storytelling è cambiato in poco tempo. I mercati sono passati dai timori di una recessione dell’economia statunitense, a inizio agosto, alla prospettiva di un atterraggio morbido dell’economia a stelle e strisce.

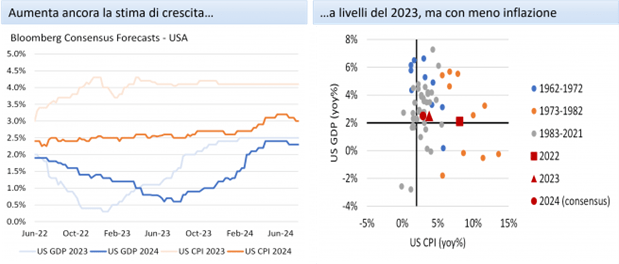

I grafici di seguito mostrano il miglioramento del consensus degli analisti durante l’estate sulle stime di crescita dell’economia USA. La crescita è la stessa del 2023, con inflazione ridotta:

Fonte: AXA IM, Bloomberg, dati a 09/2024.

La recessione tanto telegrafata non è lo scenario per i prossimi mesi.

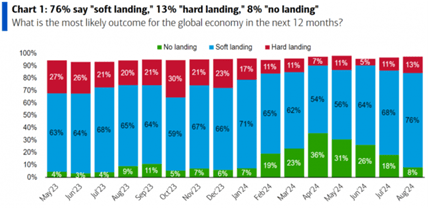

Il “soft landing” rimane lo scenario più probabile per l’economia globale per i prossimi 12 mesi anche secondo l’ultimo sondaggio effettuato da BofA Global Research:

Fonte: BofA Global Research dati a 09/2024.

Con un’economia in regime di soft landing non c’è più bisogno di uno sforzo di politica monetaria aggressivo. Tuttavia, c’è una coda di economisti che dicono esattamente l’opposto: proprio perché l’economia USA si dimostra così resiliente nonostante lo sforzo di politica monetaria, non rischiamo di surriscaldarla?

Oltre alle banche centrali, altri fattori influenzano l’economia, come le politiche fiscali di sostegno che sono state messe in atto in seguito alla pandemia. Esiste il rischio di creare una bolla speculativa surriscaldando gli asset.

Le banche centrali stanno tagliando

La Federal Reserve nella riunione del 17-18 settembre ha un po’ sorpreso, tagliando i tassi di 50 punti base e spostando il focus dall’inflazione all’occupazione. Se qualche mese fa la Fed vedeva un lento aumento della disoccupazione, ora prevede un’accelerazione nei prossimi mesi. “L’economia USA è in buona forma”, ha rassicurato il presidente della Fed, Jerome Powell.

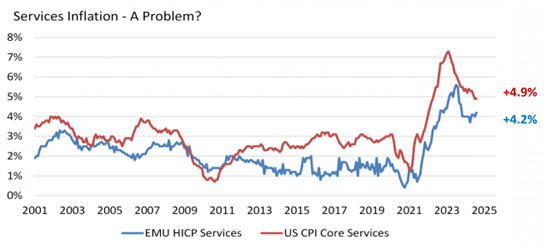

Tagliando i tassi di mezzo punto percentuale si lancia il messaggio che l’inflazione è stata sconfitta, e se al momento l’inflazione non preoccupa più come negli ultimi dodici mesi, resta il fatto che “i banchieri centrali parlano di sacche di resistenza”, come per esempio l’inflazione dei servizi. Insomma, è presto per cantare vittoria.

Noi di AXA IM continuiamo a prevedere due tagli quest’anno e due nel 2025, ma molto dipenderà anche dalle imminenti elezioni americane.

Fonte: AXA IM, Bloomberg, dati a 09/2024.

Eurozona: il ciclo economico è rallentato

La Banca centrale europea (Bce) ha tagliato il tasso di riferimento di 25 punti base (un taglio ampiamente scontato dai mercati) e annunciato una modifica dello spread fisso dei rifinanziamenti per dare impulso all’economia dell’Eurozona. Ma non ha fornito alcuna forward guidance significativa. Nell’Eurozona c’è un po’ più d’inflazione dei servizi a fronte di un ciclo economico che è già rallentato, e quel che preoccupa è lo stato del mercato del lavoro. In AXA IM rimaniamo fermi sulle nostre posizioni e non ci aspettiamo un nuovo taglio prima di dicembre.

Nonostante le turbolenze, il credito si è comportato meglio dell’equity

Per noi in questo contesto il credito resta un’asset class attraente: riteniamo infatti che ci siano le basi perché il credito possa fare ancora bene quest’anno e spero anche nel 2025. Pensiamo che il credito high yield (HY) sia ancora l’asset class giusta da avere in portafoglio, innanzitutto perché l’HY si è comportato meglio dell’equity durante la correzione di luglio. Infatti, considerando i due motori di performance dell’HY – il tasso d’interesse risk free e lo spread – a luglio l’HY si è comportato come un multi asset perfetto, ha perso la componente spread ma ha guadagnato quella risk free.

Questo meccanismo non funziona quando scattano le insolvenze nelle aziende HY. Tuttavia, dobbiamo ricordare che i tassi di default sono ora al picco del ciclo e stanno scendendo, anche nel settore più rischioso dei leveraged loans.

Niente più recessione, le aziende non vanno in default

L’economia doveva essere in recessione ma non ci è andata, la crescita è al 2% invece che all’1% e quindi le aziende non vanno in default. C’è inoltre un fattore tecnico a supporto dell’HY, quello di un mercato che diventa sempre più piccolo. In conclusione, il mercato dell’HY è sempre più piccolo ed è cambiato nella sua componente di rischiosità media: in conclusione, oggi l’HY è forse paragonabile a un cattivo Investment Grade di qualche anno fa.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green