L’eliminazione artificiale del rischio rende i mercati più fragili

Siamo giunti a quel momento dell’anno in cui economisti e strategist offrono i propri punti di vista sui prossimi dodici mesi. Poiché queste previsioni tendono a subire pesanti correzioni non appena i mercati reagiscono a eventi inattesi, preferisco condividere il mio pensiero su un contesto che a mio avviso sembra configurare il raggiungimento di tre picchi: il picco degli stimoli, il picco della crescita globale e il picco dei margini di profitto.

Tutto ha uno scopo

Purtroppo, per qualche settimana le spiagge che frequento durante l’estate sono infestate dai tafani. Queste fastidiose mosche cavalline, note per i loro morsi e la resistenza ai repellenti, popolano le paludi costiere dell’Est degli Stati Uniti. Ma, per quanto fastidiose siano per i bagnanti, hanno uno scopo: pesci, uccelli e altri animali si cibano delle loro uova. Le mosche sono un elemento prezioso dell’ecosistema.

Lo scopo dei mercati è fornire un meccanismo di fissazione dei prezzi all’economia. I prezzi danno ai produttori i segnali di cui hanno bisogno per gestire la produzione e allocare efficientemente le risorse. I prezzi delle azioni e delle obbligazioni svolgono lo stesso ruolo: sono un meccanismo che serve a scontare il rischio.

Come i tafani, la volatilità dei prezzi è fonte di felicità per pochi, ma è necessaria per l’ecosistema. Quando i prezzi variano in maniera violenta o dolorosa, il mercato non fa che correggere le inefficienze nell’allocazione del capitale. Di contro, quando la volatilità viene eliminata a tavolino dalle banche centrali, la funzione dei mercati viene inibita. Quando gli stimoli stemperano il processo di selezione naturale, aziende non più in grado di competere sopravvivono oltre la propria data di scadenza, con effetti distorsivi sui segnali dei prezzi nell’economia reale. Queste imprese competono per manodopera, spazio fisico, merci e capitali quando in condizioni di mercato normali non potrebbero farlo. Le autorità perpetuano gli squilibri sistemici e i mercati diventano più fragili, non più forti.

Negli anni successivi alla crisi finanziaria globale e fino alla pandemia, la fiacchezza dell’economia globale segnalava ai produttori che era meglio impiegare in altri modi il capitale rispetto all’aumento della produzione o agli investimenti. La diminuzione del costo del capitale ha lasciato intravedere nell’incremento della leva finanziaria e nella ridistribuzione del capitale agli azionisti due alternative chiaramente allettanti. Queste scelte, tuttavia, hanno rinsaldato un tasso di crescita globale inferiore alla media e una scarsa velocità di circolazione della moneta. Quando i lockdown hanno fatto sentire i loro effetti e i ricavi aziendali sono crollati, è venuto alla luce l’accumulo di fragilità nei bilanci. Naturalmente, la volatilità è schizzata alle stelle, soprattutto nei mercati creditizi, per riflettere questa realtà.

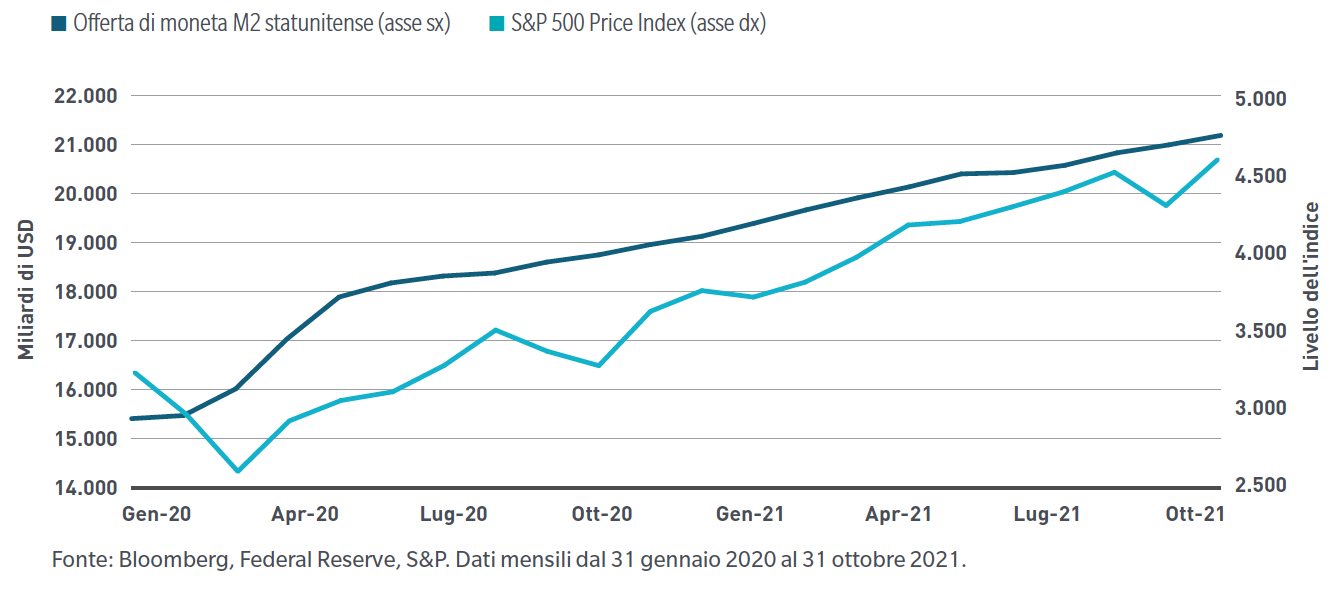

Come sappiamo, la volatilità dei prezzi è stata soppressa velocemente e artificiosamente dalle iniezioni di liquidità senza precedenti operate dalle banche centrali, cui i prezzi degli asset hanno puntualmente risposto. Utilizzando l’offerta di moneta (M2) statunitense e l’S&P 500 come indicatori della liquidità e del rischio, possiamo osservare questa relazione (Grafico 1). Di conseguenza, la liquidità è diventata più importante della crescita economica come determinante dei prezzi delle attività finanziarie.

Grafico 1: Durante la pandemia la liquidità ha spinto al rialzo i prezzi delle attività finanziarie

Il sistema è più o meno fragile?

Le fragilità delle aziende si sono accumulate durante lo scorso ciclo economico; la crescita dei ricavi inferiore alla media e l’indebitamento superiore alla media non sono stati risolti. Tuttavia, i fondamentali e i cash flow hanno registrato livelli eccezionali dall’introduzione dei lockdown, e ciò grazie alle imponenti sovvenzioni pubbliche. A mio avviso, i prezzi odierni degli asset riflettono la soppressione artificiale della volatilità, non l’aumento degli squilibri nell’economia reale. Allo stesso tempo, i rischi sono aumentati e sono stati mascherati ad arte.

Recentemente sono state pubblicate molte ricerche ben scritte, secondo le quali l’inasprimento della politica della Fed, la riduzione degli stimoli fiscali e l’inevitabile transizione da tassi d’interesse reali negativi a tassi positivi non faranno deragliare i prezzi degli asset rischiosi nel 2022. Le cose potrebbero anche andare così, visto che non conosciamo i tempi, l’entità e la reazione degli investitori a queste tematiche.

Quel che è certo, tuttavia, è che il valore attuale delle attività finanziarie è in ultima istanza funzione dei cash flow futuri, non della moneta circolante. Quando gli utili e i cash flow reali disattendono le aspettative degli investitori, la storia ci insegna che i prezzi si correggono per riflettere tale realtà. La maggiore fragilità del sistema odierno è esemplificata dalla percentuale storicamente elevata di società all’interno dei benchmark che non sono redditizie e non hanno la capacità di ripianare il proprio debito.

Enfasi sulla creazione sostenibile di valore

Alcuni rischi sono misurabili, altri no. Sono i rischi non misurabili a rivelarsi spesso più problematici. Non potendo prevedere con certezza quando i mercati potranno tornare a svolgere la loro abituale funzione, restiamo fedeli al nostro scopo ultimo: allocare il capitale dei clienti in maniera responsabile. Per noi, questo significa investire in imprese che creano valore per tutti gli stakeholder e generano cash flow non dipendenti dalle autorità né da consumatori ipersussidiati, ma che determinano un progresso civile e non solo l’estrazione temporanea di flussi di denaro dagli stakeholder.

Questa è la mia tesi di lungo termine per i mercati finanziari e i portafogli discrezionali, ma c’è anche una considerazione prociclica da fare per l’odierna gestione attiva.

Quando l’offerta di un bene o servizio supera la domanda, il valore di tale bene o servizio diminuisce. Viceversa, quando la domanda supera l’offerta (si pensi alla carta igienica a marzo 2020 o alle auto usate oggi), il valore aumenta per via della scarsità. Oltre un decennio di politiche monetarie espansive e, più recentemente, l’entità storica delle misure di stimolo hanno comportato margini di profitto record e a rendimenti sul capitale abbondanti. In un contesto di questo tipo, la consulenza finanziaria e la gestione attiva sono poco richieste.

Anche se, a differenza di molti miei colleghi, non me la sento di formulare previsioni risolute per il prossimo anno in quanto non è dato conoscere il catalizzatore dei punti d’inversione dei mercati, credo che i prossimi anni saranno molto diversi da quelli appena trascorsi. Su tali premesse, i professionisti di MFS sono desiderosi di cogliere le opportunità di creazione di valore negli anni a venire. A nostro avviso, le attività finanziarie con cash flow durevoli, benché scarse, saranno molto richieste.

LMF green

LMF green Mente e denaro

Mente e denaro

Sala Stampa

Sala Stampa