Outlook novembre 2023: ancora valore nel credito Investment Grade e nelle obbligazioni dei mercati emergenti

I guadagni azionari registrati da inizio anno si sono attenuati a partire dalla fine di luglio, poiché le preoccupazioni per i tassi elevati a lungo termine e la guerra tra Israele e Hamas hanno intaccato la propensione al rischio. Anche l’S&P500, nonostante i solidi utili societari statunitensi, è in uno stato di correzione, con un ribasso nel periodo del 10%. Per ora la Fed e la BCE mantengono sul tavolo l’opzione di un altro aumento dei tassi, ma i loro cicli di rialzo sono probabilmente giunti al termine, anche se per ragioni leggermente diverse.

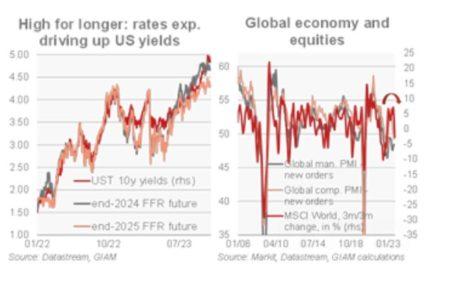

Negli Stati Uniti, la crescita resiliente ha sfidato le leggi della gravità derivanti dagli aumenti dei tassi di 525 punti base grazie al residuo eccesso di risparmio, a un mercato del lavoro solido e una politica fiscale pro-ciclica. L’ultimo miglio verso la stabilità dei prezzi potrebbe rivelarsi il più difficile, ma la continua disinflazione (PCE core al 3,7%, un minimo di 2 anni) e un rallentamento incombente giustificano una Fed più paziente. L’impennata dei rendimenti (UST a 10 anni in rialzo di 75 punti base dalla fine di agosto) e i cali degli asset rischiosi hanno sostituito la necessità di un ulteriore inasprimento del tasso di politica monetaria.

Nell’area dell’euro la disinflazione è in ritardo, in un contesto di crescita salariale vischiosa e rischi al rialzo derivanti dai prezzi dell’energia. Ma il debole sentiment (il PMI flash composito dell’EA ha toccato il minimo di 3 anni a 46,5 in ottobre) e i dati monetari rendono più probabile una recessione guidata dalla Germania.

Chiaramente, la lotta contro l’inflazione da parte delle banche centrali è lungi dall’essere finita. I tassi di picco rimarranno su di un plateau prolungato, con improbabili tagli dei tassi prima della seconda metà del 2024. I mercati lo hanno riconosciuto con riluttanza, ma recentemente potrebbero aver superato sé stessi, fissando i tassi OIS a 3 mesi al 4,30% in cinque anni. Ciò richiederebbe un forte aumento del tasso reale neutrale, oppure che la Fed alzi fortemente il suo obiettivo di inflazione, o ancora un persistente superamento dell’inflazione che richiederebbe per anni una politica molto restrittiva della Fed. Nessuno di questi fattori scatenanti sembra molto plausibile in uno scenario base.

Ciò rende le aspettative sui tassi a lungo termine inclini a un’inversione. I rendimenti dovrebbero seguire l’esempio, sostenuti dall’incombente rallentamento degli Stati Uniti, ma solo con riluttanza poiché l’offerta continuativa e abbondante sostiene l’aumento dei premi a termine da livelli molto bassi. Ciò ci porta a privilegiare un orientamento prudentemente lungo in termini di Duration nel reddito fisso.

I rendimenti più bassi potrebbero fornire un certo sollievo agli asset rischiosi. Inoltre, il posizionamento degli investitori – solitamente un fattore contrarian – è diventato nuovamente più ribassista e anche la stagionalità è più positiva per le azioni con novembre. Riduciamo quindi il nostro sottopeso su azionario e credito high yield. Tuttavia, la propensione al rischio appare ancora vulnerabile nel breve termine, con l’area euro sull’orlo della recessione e un rallentamento incombente degli Stati Uniti a causa della politica monetaria decisamente restrittiva. Nonostante la recente correzione, le azioni non tengono adeguatamente conto di un contesto più difficile.

Continuiamo a vedere valore nel credito Investment Grade, con livelli di compensazione del rischio ancora interessanti. Gli spread sul debito sovrano dell’Europa meridionale potrebbero ampliarsi ulteriormente in un contesto di persistenti preoccupazioni per la crescita, il quantitative tightening della BCE e costi di interesse più elevati. Tuttavia, prevediamo che la mossa sarà ordinata, con l’impatto sul rendimento delle obbligazioni ampiamente compensato dal carry.

LMF green

LMF green Mente e denaro

Mente e denaro

Sala Stampa

Sala Stampa