Come il Regno Unito è passato da leader a fanalino di coda

Il Regno Unito ha già pagato a caro prezzo il voto per l’uscita dall’Unione europea. Non resta molto tempo per impedire danni economici ancora più consistenti

Rispetto al 2019, quando l’intero mercato osservava con impazienza gli eventi riguardanti la Brexit, il clamore per questo tema si è relativamente placato, almeno dal punto di vista dei mercati finanziari. Sia la crisi del Covid-19 che le elezioni negli Stati Uniti stanno attirando l’attenzione molto più dell’imminente fine della fase di transizione. Tuttavia, il tempo avanza senza pietà, come continua a ricordarci il capo negoziatore dell’Unione europea (UE) Barnier. Alla luce del tempo che ci vorrà per concludere le procedure legali nel Regno Unito nonché nel continente, rimangono soltanto poche settimane per evitare un’uscita destabilizzante del Regno Unito dal mercato comune europeo.

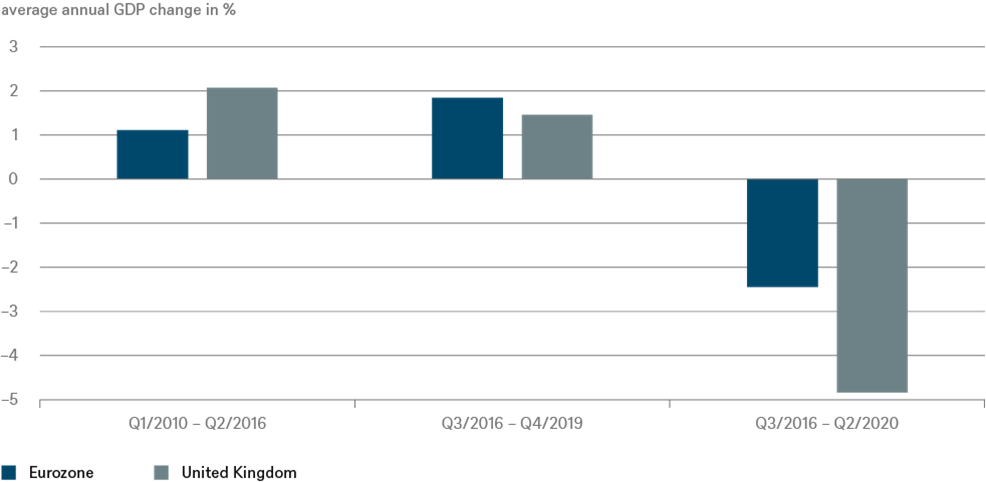

Al Regno Unito verranno probabilmente risparmiati gli scenari da brividi di una brusca interruzione del traffico transfrontaliero o di un’improvvisa mancanza di farmaci o di prodotti alimentari specifici. Ciononostante, Londra in particolare dovrebbe essere desiderosa di evitare ulteriori danni causati dall’uscita dall’Unione europea. Come illustrato nel grafico, l’esito del referendum sull’UE ha già inflitto considerevoli traumi economici. Sebbene negli anni precedenti al referendum sull’UE il Regno Unito abbia registrato tassi di crescita notevolmente più elevati (e, di conseguenza, una maggiore prosperità) rispetto al resto d’Europa, da allora è il fanalino di coda. Come osserva Katrin Loehken, economista per il Regno Unito di DWS, i risultati inferiori alle aspettative sono iniziati ben prima della crisi del Covid-19, che ha scatenato una recessione economica ben più grave in Gran Bretagna che nel continente.

Ovviamente, questo non è passato inosservato sui mercati finanziari. Dal 24 giugno 2016 il mercato azionario europeo, misurato dall’Euro Stoxx 50, ha surclassato quello britannico (FTSE 100) di oltre il 20%, un risultato che è considerevole anche se si considerano le diverse ponderazioni di settore. Aggiungiamo la svalutazione della sterlina britannica e la differenza aumenta a oltre il 30%. Pertanto, a nostro giudizio, vi sono abbastanza motivi per non giocare a Va-banque nelle future negoziazioni, specialmente dal punto di vista britannico.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green