Tre motivi per cui rimaniamo ottimisti sui mercati emergenti nel lungo termine

L’accelerazione delle vaccinazioni ha portato a un rialzo dei mercati emergenti, ma con il recente giro di vite a livello normativo del governo cinese e nuovi focolai di infezione i risultati dall’inizio dell’anno dei titoli azionari in generale sono stati inferiori a quelli dei mercati sviluppati. Concentrandosi sui mercati emergenti fuori dall’Asia, Chetan Sehgal, Emerging Markets Equity Senior Managing Director, rimane tuttavia ottimista sul potenziale dei mercati emergenti nel lungo termine, in considerazione di tre motivi principali: debito, valutazioni e cash flow.

Tre S: Pilastri degli investimenti di Franklin Templeton in azioni dei mercati emergenti

L’approccio all’investimento adottato da noi è di lungo termine, bottom-up, con focus su tre pilastri principali.

- Opportunità strutturali, che chiamiamo il beta all’interno dell’asset class. Miriamo a capitalizzare su tendenze strutturali quali i fattori demografici, la tecnologia e i consumi, che esaminiamo con questa lente nel valutare le prospettive per i paesi con mercati emergenti.

- All’interno di queste opportunità strutturali puntiamo su ciò che rappresenta il secondo pilastro, ossia la capacità di generare utili sostenibili. Miriamo ad acquistare azioni di società con una potenziale capacità di generare utili a sconto rispetto al loro valore intrinseco.

- Il delta è rappresentato dalla stewardship, ossia la differenza che cerchiamo di realizzare in quanto investitori tramite le nostre relazioni e il coinvolgimento con le società mirati alla promozione di un cambiamento positivo.

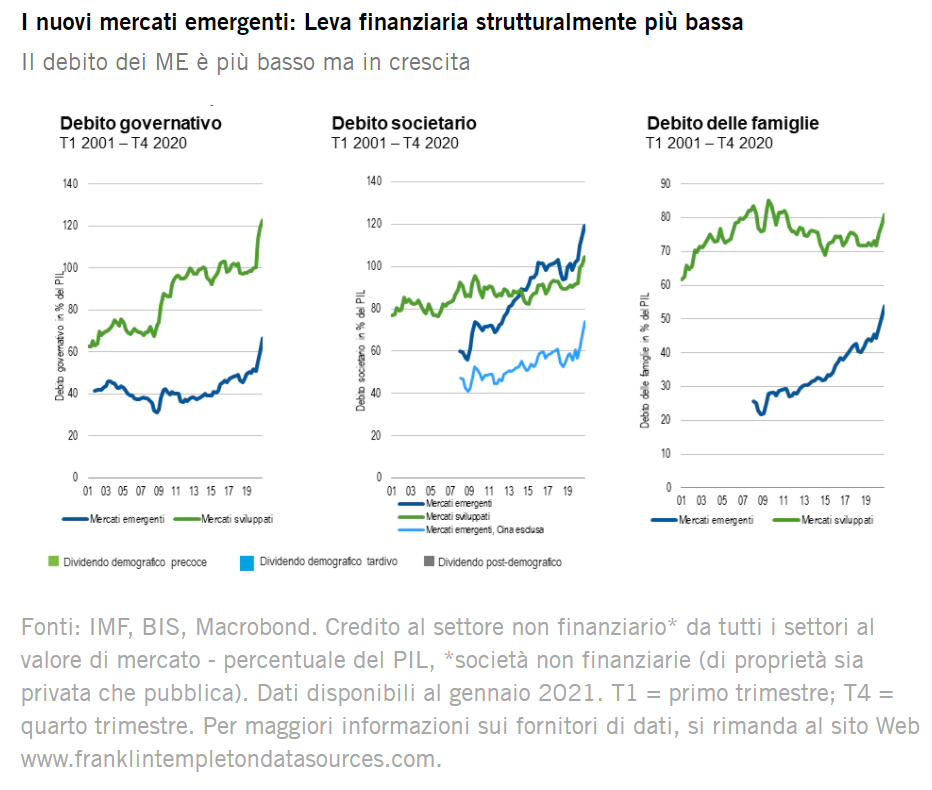

Il debito dei mercati emergenti rimane relativamente basso

Nell’esaminare il panorama odierno dei mercati emergenti, abbiamo constatato una tendenza fondamentale: l’aumento della leva finanziaria all’interno delle economie. La leva finanziaria può essere un’arma a doppio taglio, dal momento che pur potendo essere positiva rappresenta anche una fonte di rischio. Nell’ultimo decennio, il livello del debito è salito non solo nei mercati emergenti, bensì in tutto il mondo. Il COVID-19 ha indubbiamente portato a un drastico aumento del debito governativo in certi paesi, ma in generale il rapporto debito-prodotto interno lordo (PIL) è attualmente molto più basso nelle economie emergenti rispetto ai paesi sviluppati; ed è questo uno dei motivi per cui siamo ottimisti.

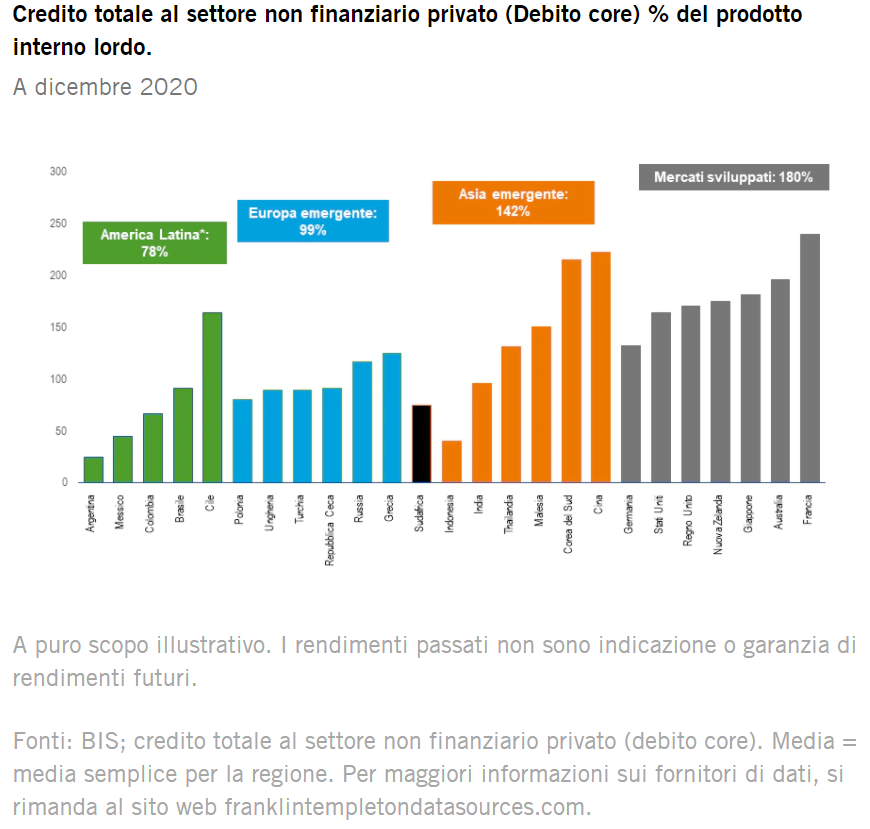

A parte un aumento in Cina, anche i livelli del debito societario nonché delle famiglie (consumatori) nei mercati emergenti sono ancora molto inferiori a quelli del mondo sviluppato. Riteniamo pertanto che i mercati emergenti dispongano di uno spazio molto maggiore per incrementare ulteriormente i livelli del debito senza provocare alcun impatto nocivo.

Tornando all’opportunità strutturale presentata da questo, i coefficienti del credito nell’America Latina e nell’Europa emergente sono molto più bassi, in percentuale del PIL, rispetto al mondo sviluppato e all’Asia emergente. È per questo motivo che America Latina ed Europa emergente sono apparsi interessanti a molti investitori, pur presentando alcuni elementi negativi. Il coefficiente debito-PIL vantato dal Messico, per esempio, è inferiore al 50% e mentre quello del Brasile è intorno al 100%, resta comunque molto inferiore a quello di numerosi paesi sviluppati. Vediamo una storia analoga nell’Europa dell’Est, dove in Turchia, Ungheria e Polonia, ad esempio, i livelli del debito sono più bassi rispetto a paesi quali Giappone, Australia, Francia, dove i coefficienti debito-PIL superano il 150%.

Valutazioni interessanti, specialmente nell’America Latina e nell’Europa dell’Est

Le azioni dei mercati emergenti hanno anche valutazioni interessanti: un altro motivo per il nostro ottimismo. Sono scambiate con uno sconto rispetto al mondo sviluppato, nonostante un forte potenziale di crescita e spazio per il consumo del credito. Il coefficiente prezzo-utili (P/U) forward per i mercati emergenti, misurato dall’MSCI Emerging Markets Index, è intorno a 13, mentre le azioni dei paesi sviluppati, rappresentate nell’MSCI World Index, hanno un coefficiente P/U forward intorno a 19.3

Le valutazioni nell’Europa dell’Est e nell’America Latina sono ancora più basse, e non solo su base assoluta, bensì anche relativamente alla loro storia. L’America Latina è ricca di risorse naturali e mira a beneficiare del boom delle materie prime che si sta verificando durante la ripresa successiva alla pandemia. I prezzi di quasi tutte le materie prime sono saliti, un elemento naturale favorevole per le economie di quelle regioni, accompagnati tra gli altri benefici anche da condizioni commerciali migliori. Il Brasile, ad esempio, è tra i leader mondiali nella produzione di minerale ferroso. E insieme all’Argentina e al Cile, il Brasile è anche un fornitore a livello mondiale di litio, uno dei metalli più importanti per la produzione di vetture elettriche. Cile e Perù sono leader globali nella produzione di rame, un’altra materia prima vitale nel mondo odierno, dove vi è stato un aumento della domanda.

Analogamente, paesi dell’Europa dell’Est, tra cui soprattutto la Russia, sono produttori chiave di materie prime, inclusi nichel, alluminio e, ovviamente, la Russia è leader nella produzione di petrolio. Gran parte del mondo dipende dalle materie prime prodotte nell’America Latina e nell’Europa dell’Est, e ciò dovrebbe essere di buon auspicio per queste economie e le società che operano in settori correlati.

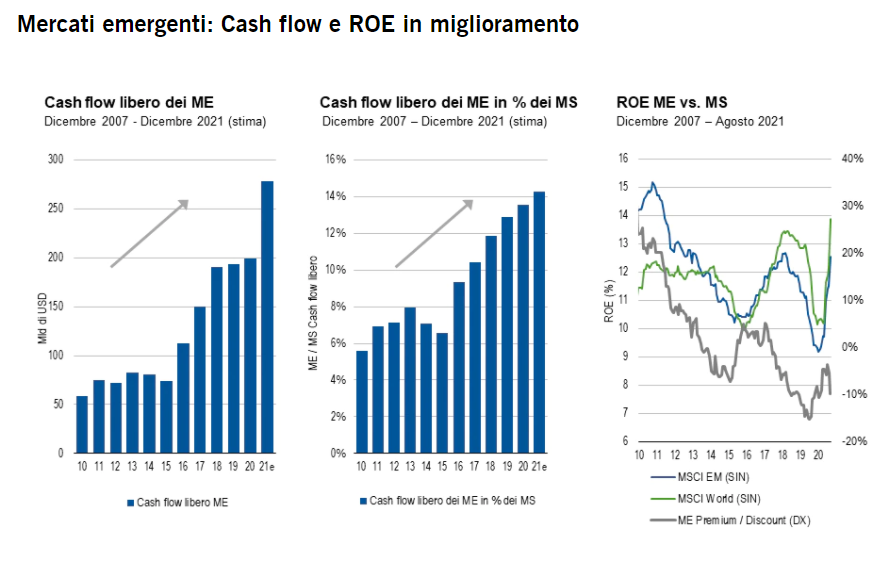

Miglioramento dei cash flow

I cash flow sono un altro motivo per il nostro giudizio favorevole relativo ai mercati emergenti. Nell’ultimo decennio, i mercati emergenti hanno sottoperformato il mondo sviluppato in termini di redditività del capitale proprio. Nell’ultimo decennio tuttavia vi è stata una tendenza all’aumento dei cash flow liberi (in termini sia assoluti che relativi ai mercati sviluppati) che in quest’ultimo anno ha avuto un’accelerazione. Quest’anno le società dei mercati emergenti stanno generando un cash flow libero molto maggiore, a seguito del buon andamento delle società orientate alle materie prime e alla tecnologia (soprattutto nel settore dei semiconduttori). Con l’aumento del cash flow, siamo convinti che in ultima analisi ciò porterà a una maggiore redditività del capitale proprio per i titoli dei mercati emergenti, e presumibilmente quindi a una spinta a una riclassificazione positiva.

Mentre vediamo motivi di ottimismo, le nostre prospettive devono comunque tenere presenti anche i rischi di breve termine. I cambiamenti normativi che stanno avvenendo in Cina hanno ramificazioni per vari settori e molti titoli correlati a internet, in particolare. Ciò sta avendo un impatto sulla capacità di utili nel breve termine, che potrebbe prolungarsi anche in futuro.

E ovviamente stiamo ancora convivendo con il COVID-19 e le varianti più contagiose. Con l’aumento delle vaccinazioni, avevamo previsto anche una ripresa automatica della mobilità. Tuttavia, ciò non è necessariamente avvenuto. A Singapore, ad esempio, più dell’80% della popolazione attualmente è stata vaccinata, ma i casi di COVID-19 sono ancora diffusi e molte restrizioni alla mobilità sono ancora in atto.

Vorremmo anche ricordare che mentre i prezzi delle materie prime quest’anno sono stati molto elevati, sembrano avvicinarsi a un tetto massimo a causa delle misure politiche della Cina, nonché del riemergere globale del COVID che ha spento la domanda durante i periodi di lockdown. Inoltre, un drastico aumento delle tariffe dei trasporti ha avuto un impatto negativo sui margini per molte società orientate alle esportazioni.

n sintesi, secondo noi i fondamentali di lungo termine per i mercati emergenti rimangono interessanti nonostante elementi negativi di breve termine, e le azioni offrono un buon potenziale per gli investitori. Andando avanti la ripresa economica dopo il COVID-19 potrebbe essere meno vivace, tuttavia la crescita è ancora storicamente robusta, le valutazioni appaiono convenienti e le prospettive di utili sono sostenute da aumenti dei cash flow.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green