La curva dei rendimenti annuncia una recessione?

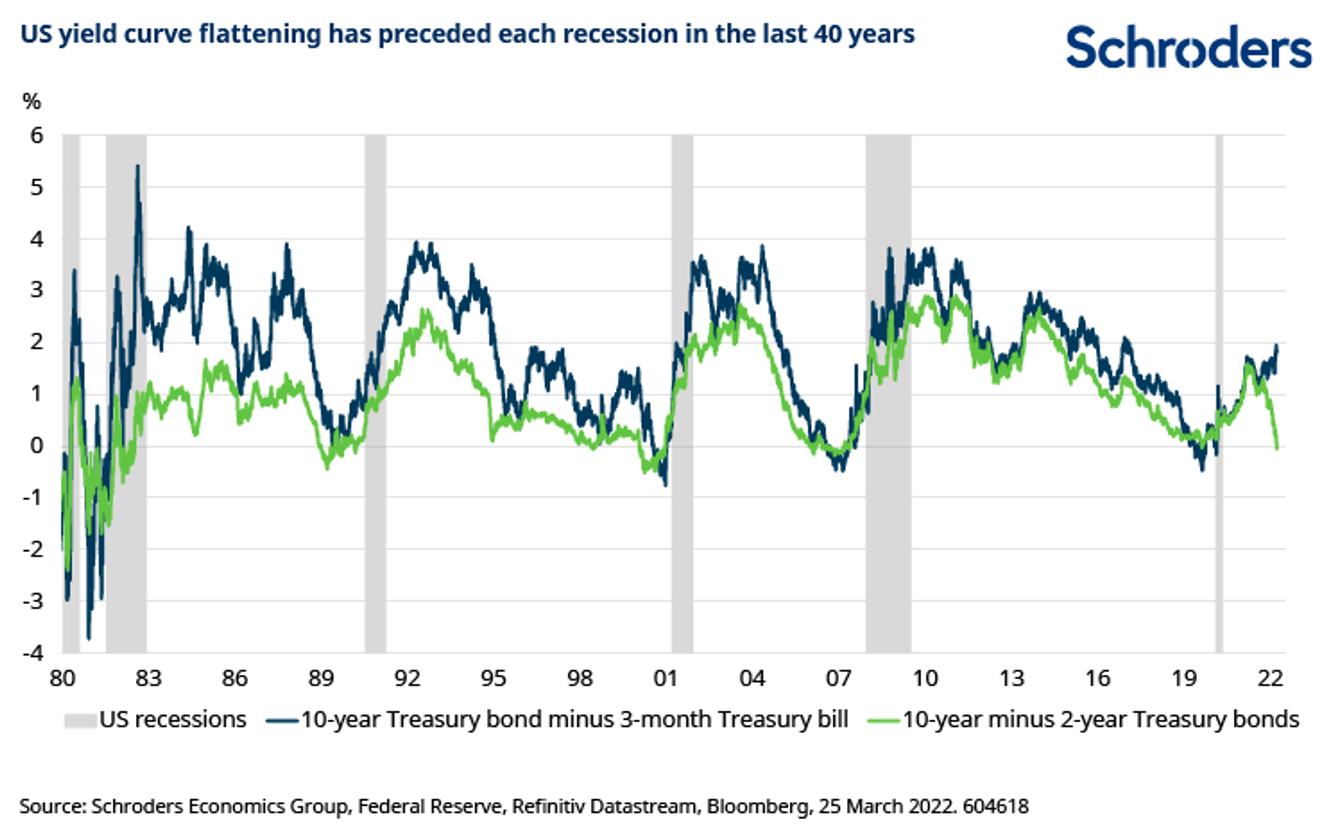

La curva dei rendimenti USA, o parte di essa, si è invertita ancora una volta. Questa misura relativa ai mercati obbligazionari è stato un indicatore affidabile delle recessioni USA negli ultimi 40 anni. Con una sola eccezione, ogni volta che la curva dei rendimenti si è invertita l’economia USA è entrata in una fase di rallentamento nell’arco dei successivi 18 mesi.

Cos’è la curva dei rendimenti?

La curva dei rendimenti rappresenta la differenza tra i tassi di interesse sui bond a più lunga scadenza e quelli a più breve scadenza.

Per esempio, in generale dovrebbe essere meno costoso prendere a prestito capitali a due anni piuttosto che a dieci. Ciò perché ci si aspetta che l’economia cresca nel corso del tempo e con essa l’inflazione, che erode il valore del denaro. Una curva dei rendimenti ‘sana’ dovrebbe quindi essere inclinata verso l’alto.

Cosa succede quando ciò non avviene?

Quando diventa più costoso prendere a prestito dei capitali a breve termine piuttosto che su un orizzonte più lungo, la curva si inclina verso il basso, cioè si inverte.

Nella migliore delle ipotesi, un’inversione implica che gli investitori si aspettano un rallentamento dell’economia, nella peggiore segnala che una recessione potrebbe essere in arrivo.

Perché si tratta di una misura importante?

Tina Fong, Economista di Schroders, sostiene che:

“Le condizioni che implicano una recessione si stanno intensificando, soprattutto in riferimento alle pressioni che interessano i consumatori statunitensi. Allo stesso modo, anche i segnali quantitativi stanno aumentando, soprattutto in riferimento all’inversione della curva dei rendimenti tra 2 e 10 anni, che in passato è stata un indicatore affidabile di una recessione in arrivo.

La Federal Reserve non è ancora preoccupata per una possibile recessione. I motivi sembrano risiedere nel fatto che la Banca Centrale USA è focalizzata sulla parte della curva che riguarda i bond con una scadenza molto breve, inferiore a 2 anni.

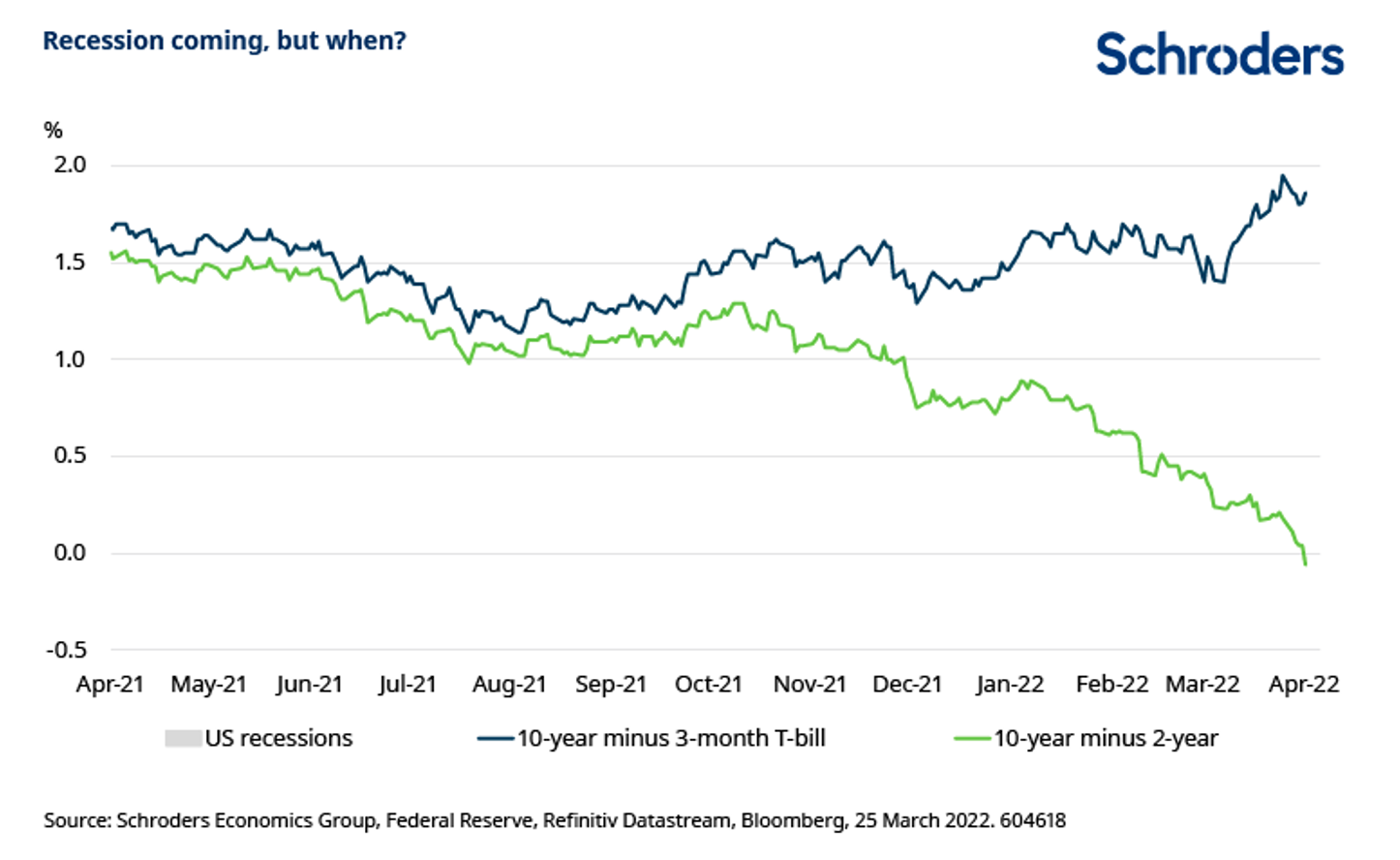

In particolare, la Fed si sta concentrando sui tassi di interessi dei bond a 3 mesi, che oggi sono molto inferiori rispetto alle aspettative a 18 mesi. La curva dei rendimenti dei Treasury USA tra i bond a 10 anni e quelli a 3 mesi è anch’essa molto ripida ed è molto distante da un’inversione.

In passato, la curva dei rendimenti tra i bond a 2 e 10 anni si è invertita con un anticipo che va dai 31 ai 126 giorni rispetto a quella tra i bond a 3 mesi e 10 anni. Ciò indica quindi che la recessione è probabile, ma non ci dice niente riguardo a quando potrebbe verificarsi. Come segnalato dalla Fed, il vero campanello di allarme proviene dai rendimenti dei bond a 3 mesi. Quando si appiattiscono avvicinandosi alle aspettative future e ai rendimenti dei bond a 10 anni, c’è il rischio di un potenziale rallentamento economico”.

Le figure 1 e 2 mostrano la differenza tra i rendimenti dei titoli di Stato USA a 2 e 10 anni, e tra quelli a 3 mesi e 10 anni, che rappresentano la curva dei rendimenti. La seconda figura mostra i casi in cui negli ultimi 40 anni l’inversione della curva dei rendimenti ha preceduto una recessione.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green