Quando ha senso (non) “lottare contro la Fed”

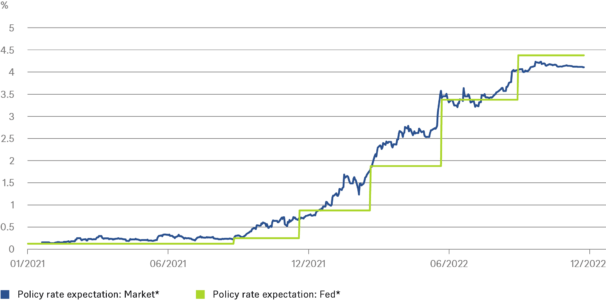

Una delle caratteristiche intriganti della mente umana è la tendenza a “trovare schemi significativi sia nei dati che nel rumore di fondo”. Ad esempio, prendiamo il grafico, che contiene alcune delle informazioni più significative ma anche senza senso su come si svolgerà il 2023. La linea mostra le aspettative del mercato sul livello del tasso dei fondi federali alla fine dello scorso anno. La linea a gradini contrasta con le previsioni degli stessi funzionari della Federal Reserve (Fed) degli Stati Uniti, secondo la mediana dei loro cosiddetti dot plot.

È interessante notare che per gran parte del 2022 i mercati dei futures sembrano aver fatto un lavoro migliore degli stessi funzionari della Fed nel prevedere la direzione che avrebbe preso la politica monetaria lo scorso anno. Questa situazione è particolarmente interessante dato che i membri del FOMC possono aggiornare i loro punti solo ogni tre mesi circa, mentre le aspettative del mercato cambiano quotidianamente. Un ulteriore elemento di indeterminatezza è dato dal fatto che mentre i mercati osservano la Fed, i funzionari della Fed ovviamente osservano anche i futures sui fed funds. La pubblicazione dei dot plot ha probabilmente rafforzato questo feedback loop dal 2012, rendendo potenzialmente meno affidabili entrambe le serie di previsioni.

Molti operatori di mercato, tuttavia, sembrano aver optato per una spiegazione molto più semplice e appaiono sempre più sicuri di poter superare la Fed anche nel 2023. I mercati dei futures attualmente quotano solo il 4,42%, per il contratto di dicembre 2023. Al contrario, i funzionari della Fed prevedono un aumento dei tassi sui federal funds oltre il 5%.

Rispetto ai funzionari della Fed, gli operatori di mercato si sono dimostrati insolitamente precisi nel prevedere i tassi di interesse statunitensi per tutto il 2022.

Fonte: Bloomberg Finance L.P., DWS Investment GmbH as of 1/16/23

Per quanto possa valere, la nostra opinione è più in linea con quella della Fed. Come sottolinea Christian Scherrmann, economista statunitense di DWS, un mercato del lavoro forte potrebbe addirittura indurre la Fed a mantenere i tassi più alti più a lungo. A parte questo, l’anno scorso è stato piuttosto insolito in quanto gli operatori di mercato si sono dimostrati relativamente preveggenti. Come hanno dimostrato innumerevoli studi empirici nel corso degli anni, i mercati dei futures non sono stati generalmente molto bravi a prevedere le decisioni della Fed, in particolare quelle a quasi un anno di distanza, anziché a poche settimane o mesi. “Inoltre, gli errori tendono ad essere relativamente grandi quando il tasso dei fondi cambia direzione o quando cambia rapidamente in un breve periodo”, come afferma uno dei primi studi, tra l’altro condotto da un economista della Fed.

Come recita il vecchio mantra di Wall Street, “Non combattere la Fed”. Questo mantra si è storicamente rivelato corretto abbastanza spesso da diventare saggezza convenzionale. Dopotutto, i cambiamenti improvvisi di politica monetaria di solito riflettono nuove informazioni che, in generale, hanno almeno la stessa probabilità di cogliere di sorpresa i mercati e di mettere in difficoltà i responsabili delle politiche monetarie.

A volte, però, questi mantra si rivelano sbagliati, e allora la prudenza diventa particolarmente importante. È nella natura umana sopravvalutare il proprio giudizio e sottovalutare la casualità, soprattutto quando si ha appena avuto la fortuna di avere ragione. Almeno dal punto di vista della finanza comportamentale, l’attuale fiducia in se stessi di molti partecipanti al mercato potrebbe riflettere principalmente questo bias di ricorrenza. Anche solo per questo motivo, è improbabile che l’attuale saggezza collettiva si riveli particolarmente fondata.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green