Bond Bulletin di J.P. Morgan Asset Management: riconsiderare la duration statunitense

Il rallentamento dell’inflazione negli Stati Uniti e, soprattutto, i segnali di frenata della crescita dei salari sono il motivo per cui l’ultimo rialzo dei tassi da parte della Federal Reserve è stato più contenuto. Nel Bond Bulletin di questa settimana esaminiamo la possibilità che negli Stati Uniti il ciclo di inasprimento possa volgere al termine e valutiamo quali potrebbero essere gli effetti sul posizionamento obbligazionario.

Fondamentali

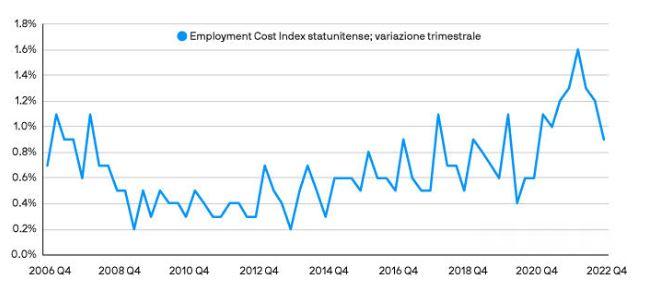

Da inizio anno, l’andamento dei rendimenti obbligazionari è stato determinato soprattutto dal consenso degli operatori secondo cui l’inflazione statunitense avrebbe raggiunto il punto di svolta e continuerà verosimilmente a calare. I riflettori del mercato sono ora puntati sull’Employment Cost Index (ECI) degli Stati Uniti, un parametro di misurazione più generale dei costi del lavoro, che mostra come la crescita dei salari – nonostante sia in genere una delle componenti più ostinate dell’inflazione – stia cominciando a rallentare. Nel quarto trimestre 2022, negli Stati Uniti il costo del lavoro è salito dell’1%, l’incremento più contenuto dal quarto trimestre del 2021 (dati al 31 gennaio 2022). La minore crescita dei salari e il recente forte rallentamento dell’incremento dei prezzi delle abitazioni indicano che la politica aggressiva di inasprimento monetario della Federal Reserve (Fed) statunitense sta funzionando e che l’Istituto potrebbe rallentare il ritmo al quale il costo del denaro sarà innalzato nei prossimi mesi. Il 1° febbraio scorso, la Fed ha aumentato il tasso di interesse di soli 25 punti base (pb), contro i 50 pb dello scorso dicembre. Tuttavia, ulteriori cali dell’ECI statunitense e il consistente indebolimento del mercato del lavoro potrebbero convincere la Fed a chiudere il ciclo di inasprimento nella seconda parte dell’anno, fornendo agli investitori l’opportunità di incrementare la duration negli Stati Uniti.

Il recente rallentamento della crescita dei salari negli Stati Uniti ha rafforzato la decisione presa ultimamente dalla Fed di ridurre l’entità dei rialzi dei tassi

Fonte: Bureau of Labor Statistics (BLS); J.P. Morgan Asset Management. Dati al 31 gennaio 2023. l’Employment Cost Index è un’indagine sulle retribuzioni condotta da BLS presso i datori di lavoro e misura, con frequenza trimestrale, la variazione delle remunerazioni complessive dei lavoratori dipendenti.

Valutazioni quantitative

Da inizio 2023, il rallentamento dell’inflazione ha condizionato fortemente l’andamento dei rendimenti. A gennaio, quello dei Treasury decennali statunitensi è sceso di 35 pb, attestandosi positivamente a fine mese al 3,53%. Dopo una flessione del 12,46% nel 2022, a gennaio 2023 il Bloomberg US Treasury Index ha reso il 2,51%. Prendiamo atto di questo buon risultato e continuiamo a ritenere che, in base alle valutazioni, i portafogli debbano optare per un posizionamento di duration strutturalmente lungo negli Stati Uniti. Con la Fed ormai vicina al suo obiettivo di tasso terminale (5,1%), il mercato sta già scontando una manovra di allentamento di 50 pb nel secondo semestre 2023 (dati al 2 febbraio 2022). La Fed, però, sta scoraggiando tale aspettativa. Un’eventuale forte debolezza del mercato del lavoro o l’accentuarsi dei rischi di recessione potrebbero costringere la Fed a invertire rotta prima del previsto, creando premesse allettanti per la duration statunitense.

Fattori tecnici

Nel 2023, la domanda di obbligazioni ha registrato un forte incremento. La domanda mobile su quattro settimane relativa ad obbligazioni ad alta frequenza – che comprende afflussi retail, afflussi esteri, depositi presso la Fed e investimenti obbligazionari delle banche – è stata di 15,7 miliardi di Dollari il 25 gennaio 2023, in rialzo rispetto ai 18 miliardi di Dollari del 28 dicembre 2022. Gennaio 2023 è stato il primo mese di domanda obbligazionaria positiva dall’agosto del 2022. Riteniamo che questa tendenza proseguirà in quanto le valutazioni sembrano ancora convenienti e il rischio di recessione è tuttora incombente. Un ulteriore aumento della domanda potrebbe porre un freno a potenziali aumenti dei rendimenti dei titoli governativi statunitensi.

Cosa significa per gli investitori obbligazionari?

I mercati obbligazionari sono partiti alla grande nel 2023, in scia con l’andamento calante dell’inflazione negli Stati Uniti. Di conseguenza la domanda ad alta frequenza su 4 settimane (rolling) relativa ai bond ha recuperato terreno e i rendimenti dei titoli di Stato sono scesi. Ciò ha giocato in favore della nostra decisione di aumentare la duration negli Stati Uniti a inizio anno. Nel breve termine, i dati relativi a inflazione, salari e crescita economica potrebbero confinare i rendimenti dei titoli di Stato in un intervallo ristretto. Di conseguenza, preferiamo mantenere una duration strutturalmente lunga negli Stati Uniti in quanto continuiamo a ravvisare una probabilità del 60% che il mercato sconti una recessione nella seconda parte dell’anno.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green