J.P. Morgan Asset Management: i rendimenti offrono una seconda opportunità

Nel Bond Bulletin di due settimane fa scrivevamo che molto probabilmente i mercati a gennaio si erano spinti troppo lontano e l’avevano fatto troppo rapidamente. I rendimenti obbligazionari sono oggi tornati al punto di partenza, come evidenziano i Treasury statunitensi a 10 anni, scesi ai livelli dei primi di gennaio. Questa evoluzione è stata determinata in ampia misura da una rivalutazione delle tempistiche di una recessione da parte degli investitori e da una nuova riflessione sul percorso che seguiranno i tassi statunitensi. L’economia mondiale ha dimostrato una buona tenuta nonostante i rialzi dei tassi, grazie soprattutto al fatto che aziende e consumatori avevano in molti casi provveduto a rifinanziare il proprio debito quando i tassi erano bassi. Ecco perché l’inflazione non sta rallentando tanto quanto vorrebbero molte Banche Centrali e perché gli investitori si trovano ora a fare i conti con il fatto che la recessione potrebbe manifestarsi in ritardo, giustificando un’ulteriore stretta monetaria e tassi di interesse terminali più elevati. L’idea di un mantenimento dei tassi a livelli più elevati per un tempo più lungo è attualmente riflessa nei dai prezzi di mercato, che scontano rialzi di 25 punti base (pb) da parte della Federal Reserve statunitense (Fed) in ognuna delle riunioni in programma a marzo, maggio e giugno. Sono quindi diminuite anche le probabilità di un taglio dei tassi nel corso del 2023. Nell’immediato futuro, i mercati manterranno quasi certamente un atteggiamento attendista, per vedere quale sarà l’andamento dell’inflazione e come la Fed si muoverà di conseguenza.

Valutazioni quantitative

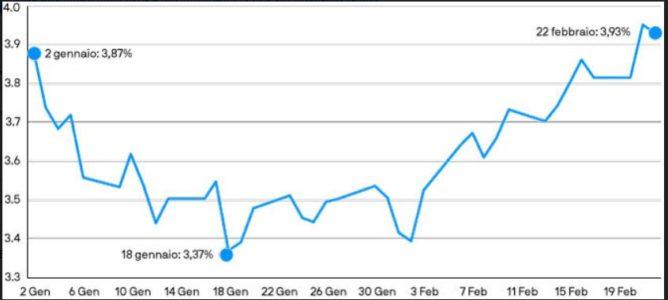

Il percorso dei rendimenti è coerente con il brusco capovolgimento della tesi di mercato che ci ha accompagnato da inizio anno. Ai primi di febbraio, il rendimento del decennale statunitense ha toccato il minimo al 3,4%, per poi risalire all’attuale 3,9%, cioè il livello con cui aveva iniziato l’anno. È interessante notare che il movimento al ribasso sulle obbligazioni governative non ha inciso sugli spread dei titoli Investment Grade (IG), che sono rimasti saldamente ai livelli di febbraio. Di norma, però, gli spread IG non raggiungono il picco prima che l’economia sia già scivolata in recessione. Questo lascia ipotizzare che i differenziali potrebbero allargarsi una volta che l’economia avrà iniziato la traiettoria discendente. Nel complesso, i rendimenti si prospettano ancora interessanti per il credito IG, poiché il recente ritraciamento li ha riportati al 5,2% sull’indice Bloomberg Global Aggregate Corporate. Per gli investitori che si sono lasciati sfuggire l’occasione di esporsi all’obbligazionario a inizio anno, questo recente sviluppo del mercato offre una seconda occasione di entrare nel segmento a valutazioni storicamente interessanti.**Tutti i dati sono aggiornati al 22 febbraio 2023.

Il rendimento a 10 anni statunitense è attualmente superiore a quello di inizio anno

Fonte: Bloomberg, J.P. Morgan Asset Management. Dati al 22 febbraio 2023

Fattori tecnici

A febbraio, la possibilità che la recessione possa manifestarsi in ritardo ha determinato anche una variazione degli afflussi. A gennaio, il debito dei mercati emergenti è stato interessato da afflussi significativi, pari a USD 8,7 miliardi, spinti dalle prospettive di una riapertura della Cina e dalla correzione al rialzo dei rendimenti del 2022. Ciò nonostante, al 16 febbraio 2023 gli investitori avevano ritirato USD 0,3 miliardi da questo mercato, in conseguenza del peggioramento delle valutazioni relative dovuto all’aumento dei rendimenti obbligazionari core. Viceversa, secondo EPFR, le interessanti valutazioni del credito IG e gli ottimi fondamentali societari hanno generato afflussi superiori ai USD 19 miliardi di dollari da inizio 2023, il migliore inizio anno della storia (dati al 17 febbraio 2023). Qualora la recessione dovesse ritardare, è probabile che gli investitori continueranno a posizionarsi nei segmenti di alta qualità del mercato obbligazionario che propongono rendimenti interessanti.

Cosa significa per gli investitori obbligazionari?

Contrariamente alle aspettative, l’economia mondiale ha saputo superare bene il ciclo di rialzo dei tassi. Una simile tenuta potrebbe ritardare l’arrivo di una recessione e obbligare le Banche Centrali a mantenere i tassi a livelli più elevati per un tempo più lungo. La traiettoria immediata dell’economia e delle politiche monetarie resta poco chiara. Tuttavia gli investitori farebbero bene a tenere presente che i rendimenti attuali offrono tuttora un punto di ingresso interessante nel mercato obbligazionario, specie nei segmenti di alta qualità, come il credito Investment Grade.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green