Azionario giapponese sui massimi trentennali: cosa c’è dietro questa sovraperformance?

Da inizio 2023, le azioni giapponesi stanno generando ottime performance. A maggio, i principali indici azionari, Topix e Nikkei 225, hanno entrambi raggiunto i livelli più alti dal 1989. I rendimenti hanno superato quelli degli altri mercati sviluppati, sebbene lo yen debole abbia ridotto tali guadagni per gli investitori esteri. Riteniamo ci siano due fattori chiave che guidano questo slancio.

Il primo è di natura ciclica, visto che l’economia giapponese è relativamente in ritardo nella riapertura post-Covid. Ciò genera fiducia nella crescita dei profitti aziendali quest’anno, insieme a valutazioni interessanti per l’intero mercato azionario nipponico.

Il secondo elemento, e questo è più importante come sviluppo strutturale a lungo termine, è stato l’invito da parte della Borsa di Tokyo (TSE) a inizio anno affinché le aziende si concentrino sul raggiungimento di una crescita sostenibile e sul miglioramento del valore aziendale. Tale esortazione era rivolta in particolare alle aziende con un rapporto price-to-book (P/B) inferiore a uno.

Cos’è il rapporto price-to-book e perché è importante?

Il rapporto price-to-book è una misura finanziaria che confronta il prezzo delle azioni di una società con il valore contabile per azione. Il valore contabile per azione rappresenta gli attivi della società meno le passività, diviso per il numero di azioni in circolazione. Ciò significa che, se il rapporto P/B di una società è inferiore a uno, il mercato sta valutando la società a un valore inferiore rispetto al suo valore patrimoniale. Fondamentalmente, indica che gli investitori hanno una visione molto scettica sulla redditività futura della società e sul suo potenziale di crescita, e ciò è abbastanza diffuso tra le aziende quotate giapponesi.

Come possono le aziende aumentare il loro rapporto P/B?

Ci sono molte strade che le aziende possono percorrere per cercare di migliorare il loro rapporto P/B. La richiesta alle aziende da parte della TSE menziona specificamente azioni quali “promuovere iniziative come investimenti in ricerca e sviluppo e capitale umano che conducano alla creazione di proprietà intellettuale e attività immateriali che contribuiscano alla crescita sostenibile, investimenti in attrezzature e strutture e ristrutturazione del portafoglio aziendale”. Un altro metodo è aumentare i rendimenti per gli azionisti, sia tramite dividendi sia attraverso il riacquisto di azioni.

La buona notizia è che le aziende giapponesi sono ben posizionate per intraprendere una o più di tali strade. Il 50% delle aziende è considerato “net cash” (ovvero la liquidità nel bilancio è superiore alle passività), il che dà loro la possibilità di investire nel proprio business, aumentare i rendimenti per gli azionisti o forse entrambe le cose.

Molte aziende giapponesi stanno rispondendo all’esortazione della TSE e, nell’ultimo anno fiscale, conclusosi a marzo 2023, l’ammontare dei piani di riacquisto di azioni annunciati dalle aziende ha registrato un livello storico, superando di gran lunga il livello degli ultimi due anni finanziari.

Anche la riapertura post-Covid è di supporto

Un altro fattore di supporto è la riapertura ritardata del Paese a seguito della pandemia. Il Giappone è stato oggetto di restrizioni per un periodo molto più lungo rispetto a Stati Uniti o Europa. Ad esempio, il Paese ha riaperto le frontiere ai turisti stranieri solo a ottobre 2022. Anche i viaggi interni si stanno riprendendo. Riteniamo che ciò possa portare benefici alle aziende di dimensioni più ridotte, concentrate sul mercato interno e operanti nei settori del turismo, del tempo libero e dell’hospitality.

Un altro punto importante è che la Cina ha revocato le restrizioni legate alla pandemia ancora più tardi rispetto al Giappone. Il commercio con la Cina è importante per le aziende giapponesi, e i turisti cinesi costituivano una quota considerevole dei visitatori totali in Giappone (un terzo del totale nel 2019). La riapertura tardiva della Cina è un altro fattore positivo per le azioni giapponesi.

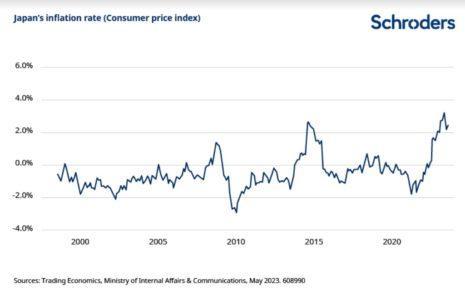

Il ritorno dell’inflazione

Ci sono anche altri fattori a lungo termine che sostengono la performance del Paese. Tra questi vi è il ritorno dell’inflazione. Dopo trent’anni di bassa inflazione, e persino deflazione, il ritorno di un’inflazione moderata è molto apprezzato in Giappone, che potrebbe ora entrare in un periodo sostenuto di maggiori investimenti aziendali, crescita dei salari e aumento della spesa dei consumatori.

La sfida per i consumatori sarà capire se i salari si manterranno in linea con questa inflazione più alta. Tuttavia, ci sono stati segnali positivi provenienti dalle trattative salariali della primavera di quest’anno, con importanti aziende che hanno accettato di riconoscere un aumento salariale di quasi il 4% ai dipendenti, il ritmo più elevato degli ultimi 30 anni. Ciò riguarda solo un numero limitato di aziende, ma è comunque incoraggiante.

Un altro fattore è che, anche dopo il rally al quale abbiamo assistito da inizio anno, le azioni giapponesi mostrano valutazioni interessanti su base storica e rispetto ad altri mercati regionali.

Tutto quanto sopra ha contribuito a rendere il Giappone un terreno di caccia interessante per gli investitori quest’anno. In effetti, segnali di investitori esteri che hanno riesaminato la loro view sul Paese sono stati confermati ad aprile, quando Warren Buffett ha dichiarato di avere intenzione di aumentare i suoi investimenti nel Paese.

Small cap pronte a beneficiarne

A beneficiare probabilmente saranno soprattutto le piccole aziende. Ciò è in parte dovuto alla loro esposizione ai settori dei servizi domestici che trarranno vantaggio dalla riapertura.

Anche il riassestamento delle tendenze di investimento legate alla pandemia è un fattore. L’incertezza causata dalla pandemia ha portato gli investitori azionari a rifugiarsi nella sicurezza delle grandi aziende. Tuttavia, il miglioramento del contesto economico e il rinnovato entusiasmo degli investitori per il Giappone porteranno una maggiore liquidità, il che è vantaggioso per le piccole aziende poiché le rende più facili da scambiare. Inoltre, le small-cap, al momento, restano sottovalutate.

In conclusione, riteniamo che la combinazione di fattori ciclici a breve termine, insieme ai cambiamenti strutturali a lungo termine, creino un quadro incoraggiante per l’azionario giapponese.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green