Champions League: chi vince la finale sui mercati finanziari?

La stagione 2022/2023 è stata ricca di colpi di scena per il calcio italiano: dall’acclamato scudetto del Napoli, alla finale di Europa League per la Roma, fino alla sfida della Fiorentina contro gli inglesi del West Ham in Conference League. E sabato 10 giugno sarà un altro club italiano, l’Inter di Simone Inzaghi, a giocare la finale di Champions League contro il Manchester City di Pep Guardiola a Istanbul. I nerazzurri hanno all’attivo già quattro finali di Champions, tre delle quali vinte, mentre il City finora è arrivato in finale solo una volta, senza mai aver vinto la Coppa.

“Cambiamo campo”: dallo stadio alla finanza

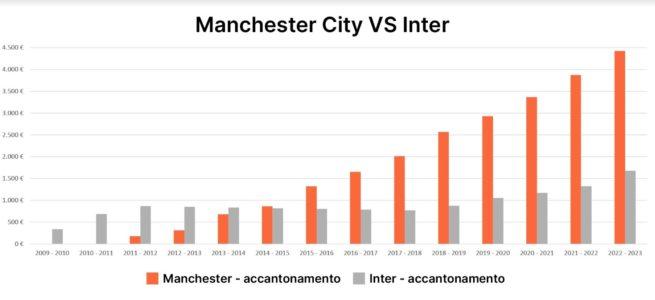

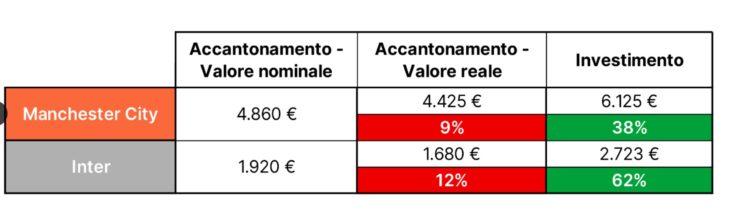

In attesa della partita di sabato, Gimme5 – il salvadanaio digitale per la gestione del risparmio che permette di accantonare piccole o grandi somme, a partire da 1 euro, attraverso smartphone e investirle in fondi comuni di investimento – ha provato a spostare la sfida tra Inter e Manchester City sul campo dei mercati finanziari attraverso una simulazione ad hoc. Ipotizzando che due tifosi di Inter e Manchester City abbiano deciso di risparmiare 20€ per ogni goal segnato in Champions League dalla propria squadra del cuore a partire dalla stagione 2009/2010, l’interista avrebbe oggi da parte 1.920€, mentre il tifoso del City, grazie al maggior numero di partite giocate, avrebbe risparmiato ben 4.860€, nonostante il Manchester abbia iniziato a segnare goal soltanto dal 2011.

Osservando attentamente il grafico sopra, però, si nota che, durante il periodo 2013-2017, quando l’Inter non ha disputato alcuna partita di Champions, il livello dei risparmi dell’interista, invece di rimanere stabile, ha subìto una pressione al ribasso: è l’effetto dell’inflazione, che portando ad un aumento generalizzato dei prezzi di beni e servizi erode il potere d’acquisto del denaro faticosamente messo da parte. Ipotizzando un’inflazione del 2% annuo (il target della BCE) il valore reale della cifra risparmiata dall’interista, a maggio 2023, sarebbe di 1.680€ – con una perdita del 12% – mentre quello dell’inglese sarebbe di 4.425€ – con una perdita del 9%.

Esiste un modo per proteggere i risparmi dall’inflazione?

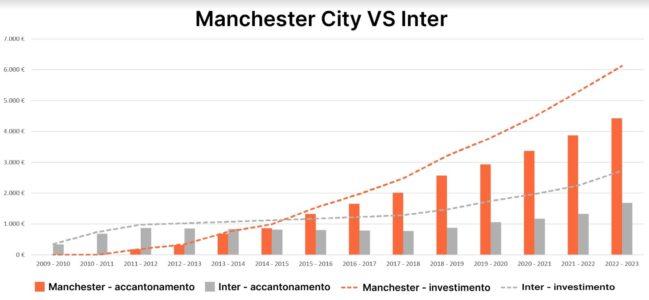

Se i due tifosi, invece di limitarsi ad accantonare 20€ per ogni goal della propria squadra, avessero avviato un piano di accumulo e avessero investito la stessa cifra con costanza in un fondo “aggressivo” (80% azionario – 20% obbligazionario), il risultato oggi sarebbe tutt’altro: il tifoso dell’Inter si troverebbe da parte 2.723€, mentre quello del City potrebbe contare su un capitale di ben 6.125€ (espressi in valori reali)[1].

Tuttavia, sebbene in termini assoluti il tifoso del Manchester abbia sicuramente ottenuto una somma più consistente, è l’interista ad aver registrato il guadagno maggiore in termini percentuali, con un rendimento del 62% contro il 38% dell’inglese. Questo perché in finanza il tempo è il miglior alleato dell’investitore e prima si comincia a mettere in moto i propri risparmi, maggiori potranno essere i rendimenti nel lungo periodo, grazie alla forza dell’interesse composto, che, attraverso l’accumulo di interessi su interessi, determina una crescita esponenziale del capitale.

In ogni caso, entrambi i tifosi saranno premiati se riusciranno a mettere a frutto la propria passione per il calcio, associando le proprie abitudini di risparmio e investimento allo sport che amano: un metodo strategico per non farsi scoraggiare dalla volatilità dei mercati nel breve periodo e proteggere i propri risparmi dall’inflazione.

Con Gimme5 questo è possibile con un semplice clic: grazie alla regola Sport, puoi mettere da parte la somma che vuoi a ogni vittoria della tua squadra del cuore di Calcio o Basket, per raggiungere ancora più velocemente il tuo obiettivo di risparmio.

[1] Ai fini della simulazione sono stati presi come riferimento i rendimenti medi annualizzati espressi in termini reali (al netto dell’inflazione del 2% annua) registrati negli ultimi 120 anni (dal 1900 al 2020): 2,1% per le obbligazioni e 5,3% per le azioni globali (“Credit Suisse Global Investment Returns Yearbook 2020”, Credit Suisse, London Business School).

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green