L’egemonia del dollaro è davvero finita?

Nel corso degli ultimi mesi, la posizione dominante del dollaro sui mercati finanziari globali, storicamente decisiva per il consolidamento dell’influenza degli Stati Uniti sul fronte geopolitico e monetario, è sembrata sul punto di vacillare.

Una crisi dovuta anzitutto all’ascesa di altre economie, in particolare Cina e India, che nel corso della recente conferenza dei BRICS a Johannesburg si sono fatte portavoce del progetto di creazione di una valuta comune, con l’obiettivo di ridurre la propria dipendenza dal dollaro. A complicare il quadro anche il deterioramento delle finanze degli Stati Uniti, destinato verosimilmente a peggiorare nel corso dei prossimi decenni.

Occorre notare che per anni gli analisti hanno previsto la fine dell’egemonia del dollaro, supportando la loro tesi con argomentazioni anche piuttosto solide, senza che questa tuttavia si verificasse. Quest’estate i rumors intorno a una possibile crisi del dollaro sono in realtà coincisi con un suo rafforzamento rispetto alle altre principali valute come si può notare dal grafico sotto.

Il ruolo di valuta di riserva del dollaro ha tre possibili conseguenze:

- consentire al Tesoro degli Stati Uniti di emettere debito a un tasso di interesse più basso di quello che avrebbe potuto essere altrimenti

- rispecchiare una posizione significativamente più forte rispetto alle altre valute, sulla base delle metriche economiche

- rendere il commercio globale più efficiente, in quanto valuta egemone capace di fissare il prezzo di beni come le materie prime

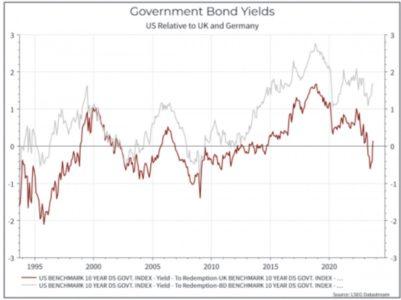

L’invertirsi di queste tre tendenze potrebbe essere il segnale di un dollaro che perde egemonia. Il grafico sotto confronta i rendimenti dei titoli di Stato americani con quelli tedeschi e inglesi: al netto di inflazione e differenze valutarie, i rendimenti nominali dei primi sono risultati generalmente superiori rispetto ai secondi negli ultimi anni; quindi, i benefici di rendimenti inferiori potrebbero non essere così chiari. Tuttavia, se i rendimenti dei titoli di Stato americani dovessero registrare nuovi aumenti durevoli, questo potrebbe avere un impatto negativo su altre asset class.

Il grafico successivo mostra l’US Dollar Index, che misura la forza del dollaro rispetto a un’ampia gamma di valute: come si può notare, il dollaro non ha registrato una rivalutazione costante ma, a differenza di quanto ritengono i sostenitori dell’egemonia della valuta statunitense, nel corso degli anni ha subito molte variazioni. Si potrebbe però obiettare che in termini reali (cioè tenendo conto dell’inflazione) il valore del dollaro Usa sia comunque maggiore. La situazione diventa poi ancora più complessa se si considerano le possibili interazioni tra queste due variabili: rendimenti più elevati dei titoli di Stato Usa potrebbero indurre a un rafforzamento del dollaro, invece che a un suo indebolimento.

Infine, a nostro avviso, un dollaro relativamente egemone può rendere il commercio globale più efficiente. Questo vale soprattutto per gli Stati Uniti, ma i benefici li avrebbero anche altri Paesi. Laddove invece si assistesse a una frammentazione, che secondo molti è già cominciata, si aprirebbe un orizzonte più incerto.

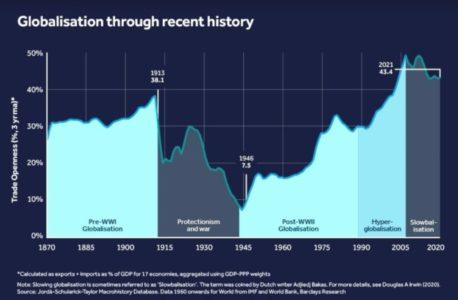

Il grafico sopra fornisce una prospettiva di lungo termine sul fenomeno della globalizzazione, letto in termini di flussi commerciali: ci troviamo in una fase di relativo stallo, dove la globalizzazione non sembra stare guadagnando terreno, ma non sembra ancora perderne. Un’eventuale frammentazione del sistema finanziario globale potrebbe esacerbare questa tendenza.

Oggi gli Stati Uniti si trovano ad affrontare sfide complesse, sebbene la loro economia resti relativamente solida e la loro posizione di supremazia nel sistema finanziario globale non sia minacciata. Anche qualora si verificasse un riassetto delle sfere di influenza della finanza globale, ci aspettiamo che gli Stati Uniti rimangano il più grande mercato del mondo nel prossimo futuro.

Un eventuale riassetto si rifletterebbe sui rendimenti obbligazionari statunitensi, nell’andamento della valuta e nel commercio globale, ma la storia recente non dipinge senz’altro un quadro chiaro: al momento i rendimenti dei Treasury Usa non sembrano particolarmente bassi rispetto, ad esempio, a quelli di Germania o Regno Unito, il dollaro non ha registrato un apprezzamento durevole nei confronti delle principali valute e il commercio globale ha già incontrato alcune difficoltà. Potrebbe essere troppo presto per dichiarare la fine dell’egemonia del dollaro, ma forse stiamo già assistendo ad alcune delle sue conseguenze.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green